2021年11月8日

弁護士・公認会計士 片 山 智 裕

※本文中で引用,参照する会計基準書等の条項は,末尾の凡例に表示の略語で記載しています。

Step4-② 取引価格の変動

契約における取引開始日後に生じる取引価格の変動は,1.契約変更によらない場合と,2.契約変更による場合,3.契約変更を行った後に生じる場合の3つに分けられます。

取引価格の事後的な変動のうち,既に充足した履行義務に配分された額については,取引価格が変動した期の収益の額を修正します(第74項)。

2 企業は,契約における取引開始日後に,契約変更によって取引価格が変動したときは,Step1「顧客との契約を識別する」で,契約変更(第28項~第31項)の処理を行います。この処理に加えて,Step4「契約における履行義務に取引価格を配分する」を適用する必要はありません。

3 企業は,契約変更を行った後に取引価格が変動したときは,Step4「契約における履行義務に取引価格を配分する」で,次のa~cのとおり処理します。

a 当該契約変更を独立した契約として処理した場合(第30項)

既存の契約又は契約変更による新たな独立した契約のいずれかに変動した取引価格を配分する方法で取引価格の変動(第74項・第75項)の処理を行います。

b 当該契約変更を独立した契約として処理しなかった場合(第31項)

次の①又は②のいずれかにより変動した取引価格を配分する方法で取引価格の変動(第74項・第75項)の処理を行います。

① 取引価格の変動が契約変更の前に約束された変動対価の額に起因し,当該契約変更を第31項(1)に従って処理した場合に,取引価格の変動を契約変更の前に識別した履行義務に配分する方法(第76項(1))

② 当該契約変更を第31項(1)に従って処理しない場合に,取引価格の変動を契約変更の直後に充足されていない又は部分的に充足されていない履行義務に配分する方法(第76項(2))

取引価格の変動

l 取引価格の変動の理由

取引価格は,契約における取引開始日後にさまざまな理由で変動する可能性があります。

例えば,企業が見積った変動対価が,その後に不確実な事象が確定するに従って又は不確実な事象に関する新たな情報が入手できるようになるに従って,企業が権利を得ると見込む対価の額の見積りが変化します。このように,不確実な事象の確定(不確実性の解消)や他の状況の変化などのさまざまな理由が,約束した財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額を変動させます(第149項)。

l 取引価格の事後的な変動の取扱い

契約における取引開始日後に取引価格が変動する場合には,次のa又はbの取扱いが考えられます(IFRS/BC 225)。

a 当該変動を変動の発生時に純損益に認識する。

b 当該変動を履行義務に配分する。

このうちaの取扱いは,変動した取引価格を直ちに収益として認識するため,履行義務を充足せずに収益を認識する可能性もあり,約束した財又はサービスの顧客への移転を忠実に描写しない収益認識のパターンとなるおそれがあります。また,取引価格の変動により直ちに収益として認識することは実務において濫用のおそれがあります。取引価格の変動を収益とは区分して利得又は損失として表示したとしても,契約について認識される収益の合計額が,企業が契約に基づいて権利を得る対価の額と等しくならないため,収益認識のパターンを維持することができません(IFRS/BC 226)。

bの取扱いは,取引価格の事後的な変動を,契約における取引開始日の配分と整合的な方法で配分し,変動対価の見積りの変化が変動性のある支払の条件に個別に関連している履行義務に配分すること(第72項参照)ができます(IFRS/BC 286)。

そこで,本基準は,取引価格の変動を契約において識別されたすべての履行義務に配分することとし,既に充足した履行義務に配分される取引価格は直ちに収益を修正することとします(IFRS/BC 227)。

l 決算日以降の変動

企業は,契約における取引開始日に取引価格を算定し,変動対価は各決算日を基準に見積りを見直します。しかし,変動対価に関する情報が決算日から財務諸表の発行までの間に生じる場合もあります。このような状況における会計処理は,後発事象に関する会計基準が取り扱い,本基準では取り扱いません(IFRS/BC 228)。

取引価格の変動の会計処理

l 履行義務に対する配分方法

企業は,取引価格の事後的な変動を,契約における取引開始日と同じ基礎により契約における履行義務に配分します(第74項)。

約束した財又はサービスの顧客への移転のパターンを忠実に描写するためには,次のa及びbのとおり,取引価格の事後的な変動を契約における取引開始日の配分と同じ方法で配分することにより,取引価格の変動以外の要因が,契約における取引開始日に設定した財又はサービスの顧客への移転のパターンに影響を与えないようにする必要があります(IFRS/BC 286)。

a 独立販売価格の事後的な変動を考慮してはならない。

企業は,契約における取引開始日後の独立販売価格の変動を考慮しません(第74項)。

独立販売価格も事後的に変動していたとしても,企業は,その変動を反映するために取引価格の再配分をしてはなりません(IFRS第88項)。

b 変動対価の配分の方法を変更してはならない。

企業は,第72項の要件をいずれも満たす場合には,取引価格の変動のすべてを,次のⅰ又はⅱのいずれかに配分します(第75項)。

ⅰ 1つ又は複数の(ただし,すべてではない。)履行義務

ⅱ 第32項(2)に従って識別された単一の履行義務に含まれる1つ又は複数の(ただし,すべてではない。)別個の財又はサービス

変動性のある支払の条件や履行義務自体が変更されない以上,企業は,変動対価の配分方法(第72項)を変更してはなりません。

本基準は,変動対価が契約における履行義務(別個の財又はサービス)のうち一部の履行義務(別個の財又はサービス)に関連する場合は,契約における取引開始日に,変動対価のすべてを,当該一部の履行義務(別個の財又はサービス)に配分するので(第72項),変動対価の事後的な変動のすべても,当該一部の履行義務(別個の財又はサービス)に配分します(第75項)。

l 履行義務に対する配分と収益認識

企業は,取引価格の事後的な変動が配分されたそれぞれの履行義務が,未だ充足していないものか,既に充足したものかによって,次のa又はbのいずれかの処理をします。

a 履行義務を未だ充足していないとき

企業は,Step4「契約における履行義務に取引価格を配分する」で,取引価格の変動を当該履行義務に配分します。その後,企業は,Step5「企業が履行義務を充足した時に又は充足するにつれて収益を認識する」で,当該履行義務を充足した時に又は充足するにつれて,当該履行義務に配分した取引価格を収益として認識します。

b 履行義務をすでに充足したとき

企業は,Step4「契約における履行義務に取引価格を配分する」で,取引価格の変動を当該履行義務に配分し,直ちに(取引価格が変動した期の)収益の額を修正します(第74項)。

契約変更による取引価格の変動

本基準は,契約の当事者が承認した契約の範囲又は価格を変更することを契約変更と呼び(第28項),その取扱いを定めます(第30項,第31項)。

契約変更は,①契約の範囲を変更するもの,②契約の価格を変更するもの,③契約の範囲と価格を変更するものに分けられますが,このうち②契約の価格を変更するもの,③契約の範囲と価格を変更するものは,契約における取引開始日後に取引価格を変動させます。契約変更によって生じる取引価格の変更は,変動対価の見積りの変更とは異なる経済事象の結果です。変動対価の見積りの変更は,契約における取引開始日に識別された合意された変数の変化から生じますが,契約変更によって生じる取引価格の変動は,契約当事者間での独立した事後的な交渉の結果から生じます(第126項)。

そこで,本基準は,契約変更によって生じる取引価格の変動は,Step1「顧客との契約を識別する」で,契約変更(第28項~第31項)の処理を行うこととします(第76項)。この処理に加えて,Step4「契約における履行義務に取引価格を配分する」を適用する必要はありません。

契約変更後に生じる取引価格の変動

l 契約変更後に生じる取引価格の変動

企業が,契約変更について,①独立した契約として(第30項),②既存の契約を解約して新しい契約を締結したものと仮定して(第31項(1)),又は③既存の契約の一部であると仮定して(第31項(2)),いずれかの処理をした後になって,当初の契約に定められた変動性のある支払条件に起因するなどして変動対価の見積りの変更が生じる場合があります。

l 契約変更を独立した契約として処理した場合(第30項)

企業が契約変更を①独立の契約として処理した場合(第30項)には,当該契約変更を行った後に生じる取引価格の変動を,既存の契約又は契約変更による新たな独立した契約のいずれかに配分する方法で取引価格の変動(第74項・第75項)の処理を行います。

l 契約変更を独立した契約として処理しなかった場合(第31項)

企業が契約変更を②既存の契約を解約して新しい契約を締結したものと仮定して(第31項(1)),又は③既存の契約の一部であると仮定して(第31項(2))処理した場合には,当該契約変更を行った後に生じる取引価格の変動を,次のa又はbのいずれかに配分する方法で取引価格の変動(第74項・第75項)の処理を行います。

a 取引価格の変動が契約変更の前に約束された変動対価の額に起因し,当該契約変更を本基準第31項(1)に従って処理した場合には,取引価格の変動を契約変更の前に識別した履行義務に配分する方法(第76項(1))

企業が,顧客が契約における取引開始日後に契約変更を行い,本基準第31項(1)に従い,既存の契約を解約して新しい契約を締結したものと仮定して処理した後になって,契約変更の前に約束された変動対価に関連して取引価格が変動することがあります。

このような取引価格の変動は,契約変更の前に識別した履行義務に配分するか又は契約変更の後に識別した履行義務に配分するかのいずれかが考えられますが,変動性のある支払の条件と不確実性の解消が契約変更の影響を受けない場合には,取引価格の変動を契約変更の前に識別した履行義務に配分することが適切です(IFRS/BC 83)。

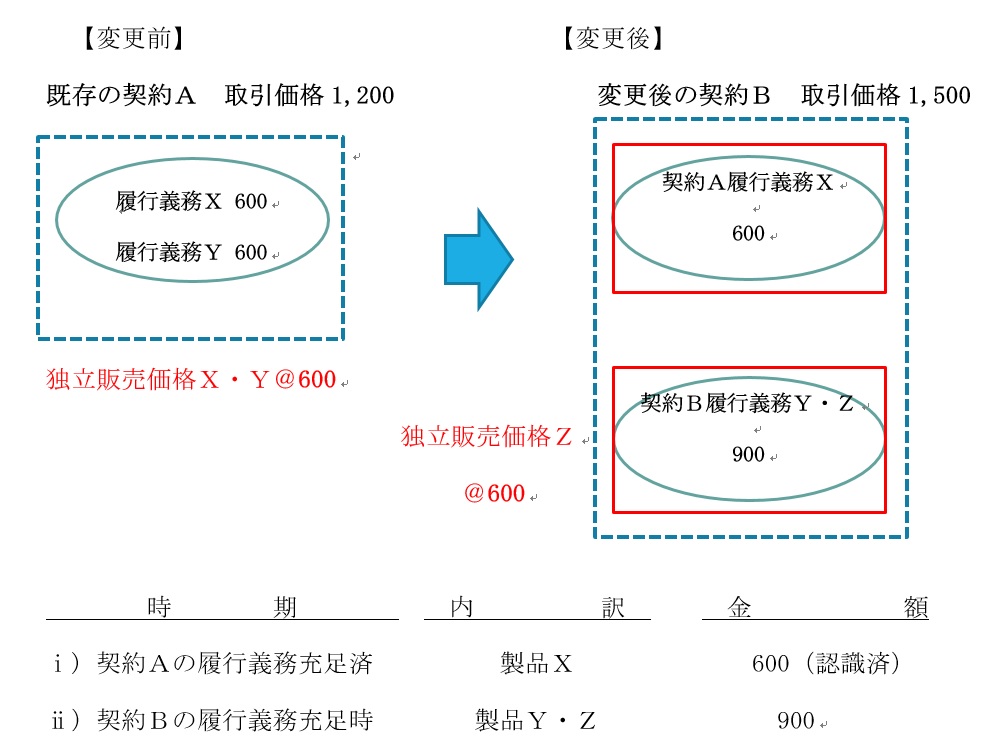

例えば,企業が製品XとYを固定対価1,000及び変動対価で顧客に販売する既存の契約Aについて,変動対価を200と見積り,取引価格1,200と算定します。企業は,製品XとYの独立販売価格が同額であり,変動性のある支払条件がいずれか一方の移転に個別に関連していないことから,製品Xに係る履行義務に600を,製品Yに係る履行義務に600をそれぞれ配分します。

企業は,顧客に製品Xを移転して収益600を認識した後に,顧客との間で契約の範囲と価格を変更し,製品Zの販売を含め,固定対価300を増額します(設例3)。

企業は,製品Zの独立販売価格も製品X・Yと同額であり,増額された固定対価300が製品Zの独立販売価格を反映しないことから,この契約変更を本基準第31項(1)に従って既存の契約を解約して新しい契約を締結したものと仮定して処理します。企業は,変更後の契約Bの取引価格を,製品Yに係る履行義務に配分されていた600と増額された固定対価300の合計900と算定し,製品YとZの独立販売価額が同額であることから,製品Yに係る履行義務に450を,製品Zに係る履行義務に450をそれぞれ配分します。

以上のような契約変更を行った後,製品YとZの移転前に,企業は,変動対価の見積りを240に変更します。

企業は,この取引価格の変動が契約変更の前に約束された変動対価の額に起因していることから,取引価格の変動を契約変更の前に識別した製品Xに係る履行義務と製品Yに係る履行義務に対し,契約における取引開始日と同じ基礎により,それぞれ20を配分します。企業は,既に充足した製品Xに係る履行義務に配分された取引価格20を,取引価格の変動が生じた期に収益として認識します。

また,企業は,変更後の契約Bの取引価格について,製品Yに係る履行義務に配分すべき取引価格20を加算します。契約変更の後に識別した製品Yに係る履行義務と製品Zに係る履行義務は,製品YとZの独立販売価格が同額であり,変動性のある支払条件がいずれか一方の移転に個別に関連していないことから,企業は,それぞれに10を配分します。

b 当該契約変更を本基準第31項(1)に従って処理しなかった場合には,取引価格の変動を契約変更の直後に充足されていない又は部分的に充足されていない履行義務に配分する方法(第76項(2))

上記aに該当しない取引価格の変動については,企業は,変更後の契約において識別した履行義務に配分します。

【凡例】 第〇項 企業会計基準第29号「収益認識に関する会計基準」

指針〇 同適用指針第30号「収益認識に関する会計基準の適用指針」

設例〇 同適用指針設例

IFRS第〇項 IFRS第15号「顧客との契約から生じる収益」

IFRS/BC IFRS第15号「顧客との契約から生じる収益」(結論の根拠)