- 2021年8月27日

弁護士・公認会計士 片 山 智 裕

※本文中で引用,参照する会計基準書等の条項は,末尾の凡例に表示の略語で記載しています。

Step1-③ 契約の結合/Step1-④ 契約の変更

Step1「顧客との契約を識別する」では,企業は,顧客との間で契約が成立したかどうかについて,法律上の判断を行い(Step1-①契約の成立),顧客との間で成立した契約が本基準を適用するための要件を満たすかどうかを判定し(Step1–②契約の識別),契約を識別します。これにより,契約における取引開始日に行うStep1「顧客との契約を識別する」の手順は概ね終了します。

ただし,本基準は,同一の顧客(当該顧客の関連当事者を含みます。)と同時又はほぼ同時に締結した複数の契約に一定の関係がある場合には,契約を結合して単一の契約とみなして処理することを義務づけます(第27項)。そのため,企業は,契約における取引開始日に常に,Step1–③契約の結合において,契約の結合を行うかどうかを確認する必要があります。

また,企業は,契約における取引開始日後に,顧客との間で締結した契約(既存の契約)を変更することがあります。この場合も,企業は,顧客との間で変更契約が成立したかどうか(新たに生じる又は変化する権利・義務に強制力があるかどうか)について,法律上の判断を行い(Step1-①契約の成立),変更された契約が本基準を適用するための要件を満たすかどうかも確認します(Step1–②契約の識別)。変更契約は,企業が既存の契約で識別した履行義務の内容や既に算定,配分した取引価格に影響を及ぼすことがあります。本基準は,変更契約のうち会計処理に影響を及ぼすものを契約変更と呼び,その類型ごとにその要件とそれに応じた取扱いを定めます(第28項~第31項)。そこで,企業は,顧客との間で変更契約を識別したときは,Step1–④契約の変更において,本基準が定める契約変更の要件・類型を判定し,その取扱いに従い,企業が既に識別した既存の契約の変更を処理します。

Step1-③ 契約の結合(概要)

l 複数の契約の区分処理と結合処理

法形式上の複数の契約を区分して処理するか単一の契約として処理するかにより収益認識の時期及び金額が異なる可能性があります(第121項,IFRS/BC 71)。

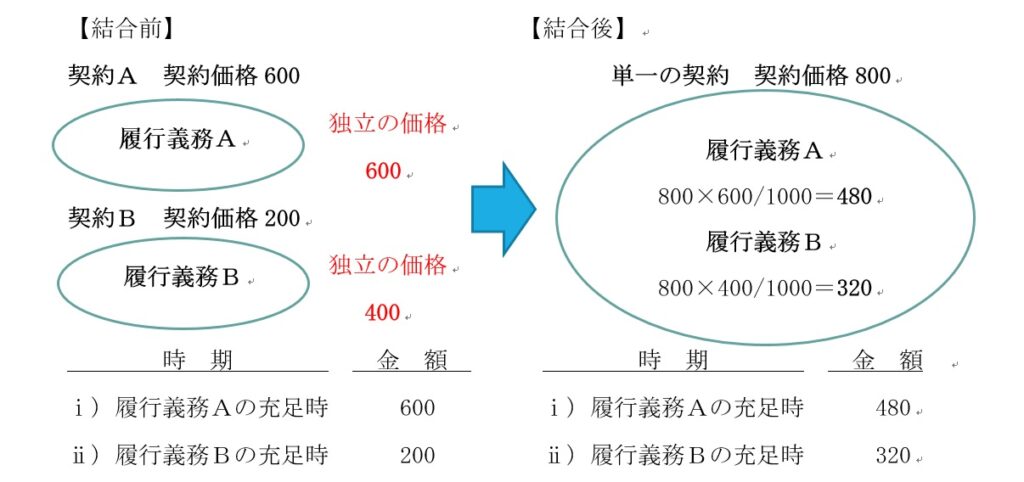

例えば,企業が顧客に独立販売価格600の製品Aを代金600で販売した後(契約A),顧客の関連当事者からも独立販売価格400の製品Bの注文があったので,200値引きして代金200で販売します(契約B)。下図のとおり,契約の結合により,結合前の個々の契約の取引価格の合算額800を独立販売価格(製品A600・製品B400)の比率に基づき複数の履行義務に配分するので,それぞれの履行義務に配分される取引価格は,結合前の個々の契約で算定される取引価格と異なります。そのため,契約Aと契約Bを区分して処理する場合と,契約Aと契約Bを結合して処理する場合とでは,収益認識の時期及び金額が異なります。

l 契約の結合の必要性

次のa又はbのような場合は,経済的実態を忠実に会計処理に反映するため,複数の契約を結合して単一の契約として処理する必要があります。

a 価格の相互依存性

例えば,企業が顧客との契約で対価を決定するときに当該顧客との他の契約の対価との関係により値引きをする場合など,ある契約における財又はサービスの対価がその他の契約における財又はサービスの対価に依存する場合があります。これらの契約を区分して処理すると,各契約の履行義務に配分される対価の額は,顧客に移転される財又はサービスの価値(経済的実態)を忠実に描写しないおそれがあります(IFRS/BC 73)。

b 法形式の選択可能性

例えば,複数の契約で財又はサービスの移転を約束しているが,仮に一つの契約で約束すれば単一の履行義務として識別される場合など,複数の契約を法形式に従って区分して処理することを容認すれば,実質的に同一の経済的実態がありながら,企業の法形式の選択によって本基準の適用結果が異なるおそれがあります(IFRS/BC 68,73)。

以上のような必要性から,本基準は,企業に対し,一定の関係にある複数の契約を法形式に従って区分して処理することを容認せず,契約を結合して単一の契約とみなして処理することを義務づけます(第27項,IFRS/BC 73)。

契約の結合の要件と会計処理

l 要件

本基準は,複数の契約が以下の要件をすべて満たすときに,当該複数の契約を結合し,単一の契約とみなして処理することを義務づけます(第27項)。

a 企業が同一の顧客(当該顧客の関連当事者を含みます。)との間で複数の契約を締結したこと

結合すべき複数の契約は,基本的に同一の顧客と締結されたものですが,経済的実態を反映させるため,顧客との契約と当該顧客の関連当事者との契約も結合する必要があります(IFRS/BC 74)。関連当事者とは,企業会計基準第11号「関連当事者の開示に関する会計基準」に定める関連当事者をいいます(第151項)。

b 企業が同時又はほぼ同時に複数の契約を締結したこと

結合すべき複数の契約は,同時に又はほぼ同時に締結されたものです(IFRS/BC 72)。

c 次の要件のいずれかに該当すること

ⅰ 当該複数の契約が同一の商業的目的を有するものとして交渉されたこと

複数の契約が同一の商業的目的を達成するために交渉される場合には,価格の相互依存性が明らかです。ただし,同一の商業的目的があっても同時に又はほぼ同時に締結されない契約は結合しません(IFRS/BC 75)。

ⅱ 1つの契約において支払われる対価の額が,他の契約の価格又は履行により影響を受けること

1つの契約において支払われる対価の額が他の契約の価格又は履行により影響を受けることは,価格の相互依存性があることを意味します。この価格の相互依存性は,特定の契約相互間で判定します。例えば,顧客が従前の契約から生じた現在の顧客関係の結果として値引きを受けるだけでは,特定の契約との関連性が識別できないため,この要件を満たしません。

ⅲ 当該複数の契約において約束した財又はサービスが, 本基準第32項~第34項に従うと単一の履行義務となること

複数の契約において約束した財又はサービスが, 本基準第32項~第34項に従うと単一の履行義務となることは,法形式の選択可能性があることを意味します。

l 会計処理

当該複数の契約を結合し,単一の契約とみなして処理します(第27項)。

代替的な取扱い

l 契約に基づく収益認識の単位及び取引価格の配分

本基準第27項・第32項・第66項に従うと,契約書の記載内容とは異なる収益認識の単位の識別及び取引価格の配分が求められる可能性があります。他方,契約書の記載内容は,企業と顧客が諸条件を合意し,その履行に法的責任を伴うものであるため,契約書の記載内容に客観的な合理性を認め,本基準の適用結果と乖離しないのであれば,契約書の記載内容に従った取扱いにより企業の過度の負担を回避することが実務的であるといえます(指針174)。

そこで,本指針は,次のa及びbをいずれも満たす場合には,複数の契約を結合せず,個々の契約において定められている顧客に移転する財又はサービスの内容を履行義務とみなし,個々の契約において定められている当該財又はサービスの金額に従って収益を認識することができると定めます(指針101)。

a 顧客との個々の契約が当事者間で合意された取引の実態を反映する実質的な取引の単位であると認められること

b 顧客との個々の契約における財又はサービスの金額が合理的に定められていることにより,当該金額が独立販売価格と著しく異ならないと認められること

例えば,一つの契約に含まれる複数の財又はサービスの独立販売価格の合計額が当該契約の取引価格を著しく超えており,その超過額(契約における著しい値引き)がいずれかの財又はサービスに対するものであると認められ,当該財又はサービスの金額にのみ値引きを配分すべきである場合には(第71項参照),この要件を満たしません(指針174)。

l 工事契約及び受注制作のソフトウェアの収益認識の単位

本基準第27項に従うと,同一の顧客(当該顧客の関連当事者を含みます。)との間で同時又はほぼ同時に締結された複数の契約でない限り契約を結合しません。他方,我が国では,従来まで,工事契約(受注制作のソフトウェアもこれに準じます。)に関して,実質的な取引の単位として異なる顧客と締結し,又は異なる時点で締結した複数の契約も結合し,収益認識の単位としていました。他方,異なる顧客と締結し,又は異なる時点で締結した複数の契約を結合して単一の契約とみなして処理したときの収益認識の時期及び金額が,本基準の適用結果との差異に重要性が乏しいと認められる場合には,財務諸表間の比較可能性を大きく損なうものではないと考えられます(指針175,176)。

そこで,本指針は,次のa及びbをいずれも満たす場合には,当該複数の契約を結合し,単一の履行義務として識別することができると定めます(指針102,103)。

a 顧客との契約が次のⅰ又はⅱのいずれかに該当すること

ⅰ 工事契約

工事契約とは,仕事の完成に対して対価が支払われる請負契約のうち,土木,建築,造船や一定の機械装置の製造等,基本的な仕様や作業内容を顧客の指図に基づいて行うものをいいます(第13項)。

請負契約であっても専らサービスの提供を目的とする契約や,外形上は工事契約に類似する契約であっても,工事に係る労働サービスの提供そのものを目的とするような契約は,工事契約に含まれません(第112項)。

ⅱ 受注制作のソフトウェア

受注制作のソフトウェアとは,契約の形式にかかわらず,特定のユーザー向けに制作され,提供されるソフトウェアをいいます(第14項)。

b 当事者間で合意された実質的な取引の単位を反映するように複数の契約(異なる顧客と締結した複数の契約や異なる時点に締結した複数の契約を含みます。)を結合したときの収益認識の時期及び金額と,当該複数の契約について本基準第27項及び第32項に基づく収益認識の時期及び金額との差異に重要性が乏しいと認められること

Step1-④ 契約の変更(概要)

l 変更契約

法律上,いったん成立した契約は,その当事者間で当該契約(既存の契約)の内容を変更する契約(変更契約)が成立しない限り,変更されることはありません。そのため,契約を変更するためには,既存の契約とは別に,当事者間で新たに契約(変更契約)が成立する必要があります。

企業は,顧客との間で変更契約が成立したかどうか(新たに生じる又は変化する権利義務に強制力があるかどうか)について,法律上の判断を行います(Step1-①契約の成立)。その判断にあたっては,契約条件並びにすべての関連する事実及び状況を考慮します(第122項)。

法律上,当事者の意思表示に特定・確定可能性があり,相互の本質的な部分が合致していれば,意味内容の不確定な部分があったとしても,契約が成立します。そのため,契約の当事者間に変更の範囲又は価格(あるいはその両方)に関して争いがあっても(契約クレーム),変更契約が成立し,契約変更が生じる場合があります。例えば,契約の当事者が契約の範囲の変更を承認したものの,変更された契約の範囲に対応する価格の変更を決定していない場合でも(価格未定の変更注文),契約の範囲が変更される以上,企業は,顧客にその変更に対応した相当な報酬を請求することができるため(商法512条),変更契約が成立し,契約変更が生じる場合が少なくありません(第122項)。この場合,企業は,契約変更として処理し,変動対価に関する本基準第50項~第52項・第54項に従って当該契約変更によって生じる取引価格の変動を見積ります(第29項,IFRS/BC 81)。

変更契約が成立していないときは,企業は,変更契約が成立するまで,本基準を既存の契約に引き続き適用します(第28項)。

変更契約が成立したときは,企業は,変更された契約が本基準を適用するための要件を満たすことも確認します(Step1–②契約の識別)。

なお,既存の契約において,当事者の一方的な意思表示(例えば,返品権の行使)など一定の条件の成就により当然に権利義務を変更する内容の契約は,その後に一定の条件が成就しても既存の契約の内容そのものは変更されないので,変更契約ではありません。このような契約において,一定の条件の成就により生じる権利義務の変更は,企業が既存の契約に本基準を適用するにあたって,履行義務(例:追加の財又はサービスを取得するオプションの付与)や契約負債(例:返金負債),取引価格(例:変動対価)として既に識別・算定しています。

l 契約変更

変更契約は,企業が既存の契約に従って既に識別していた履行義務の内容や既に算定,配分した取引価格に影響を及ぼすことがあります。

そこで,本基準は,法律上の変更契約のうち会計処理に影響を及ぼすものとして,①契約の範囲が変更されるもの,②契約の価格が変更されるもの,③契約の範囲と価格が変更されるものを契約変更と呼び(第28項),その会計処理を定めます。

当事者間で変更契約が成立しても,会計処理に影響を及ぼさない内容の変更(契約の範囲も価格も変更しない財又はサービスの性質や提供方法,納期の変更,その他細目的な諸条件の変更など)にすぎない場合は契約変更に該当しません。ただし,その場合でも,変更後の契約の内容・条件は,企業が履行義務を充足したかどうかの判定など,本基準の適用に影響を及ぼす可能性があるので,企業は,変更された契約の内容・条件を識別する必要があります。

l 契約変更の会計処理

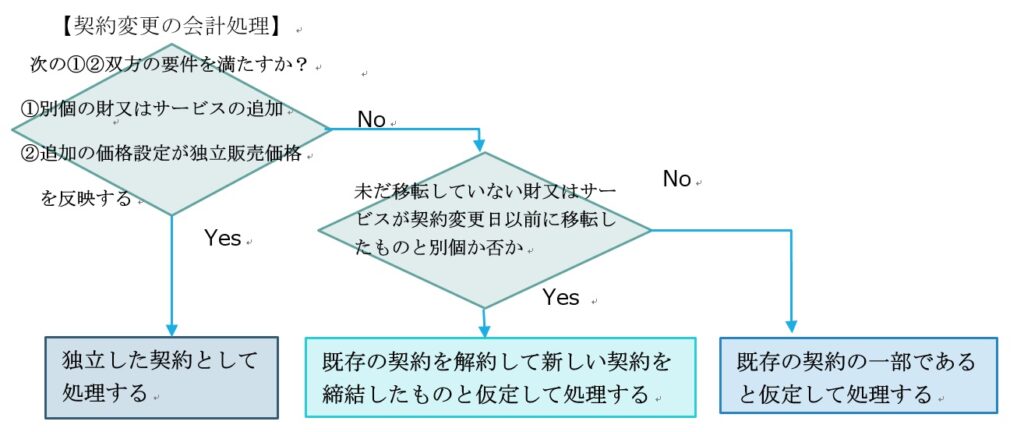

本基準は,契約変更について,変更後の契約における企業の権利義務を忠実に描写するという全体的な目的から,3通りの類型を定め,その類型ごとにその要件とそれに応じた取扱いを定めます(IFRS/BC 76)。

企業は,契約変更により契約価格が追加的に約束した財又はサービスに対する独立販売価格を反映して増額される場合には,契約の範囲の拡大部分を既存の契約から独立した契約として処理し(第30項),それ以外の契約変更は,①未だ移転していない財又はサービスが契約変更日以前に移転した財又はサービスと別個のものである場合には,既存の契約を解約して新しい契約を締結したものと仮定して処理し,②別個のもでない場合には,既存の契約の一部であると仮定して処理することと定めます(第31項)。これをフローチャートで示すと,下図のとおりです。

契約変更の要件と会計処理

本基準は,契約変更について,以下のa~cの類型を定め,その類型ごとにその要件とそれに応じた取扱いを定めます。

a 独立した契約として処理する(第30項)

Ø 要件(次のa及びbをいずれも満たすこと)

ⅰ 別個の財又はサービスの追加により,契約の範囲が拡大されること

本基準第34項に従って既存の契約の財又はサービスと別個のものと識別される財又はサービスを追加で約束し,契約の範囲が拡大することをいいます。

ⅱ 変更される契約の価格が,追加的に約束した財又はサービスに対する独立販売価格に特定の契約の状況に基づく適切な調整を加えた金額分だけ増額されること

既存の契約価格からの増額分が,追加的に約束した財又はサービスの契約変更時の独立販売価格を反映して価格設定される場合をいいます。

増額分が追加の財又はサービスの契約変更時の独立販売価格そのものでなくとも,例えば,類似の財又はサービスを新規顧客に販売する際に生じる販売費を企業が負担する必要がないため,顧客が受ける値引きについて独立販売価格を調整する場合など,特定の契約の状況に基づき独立販売価格に適切な調整を加える場合も含みます(第124項)。

企業は,契約変更を独立した契約として処理します。

上記ⅰ及びⅱをいずれも満たす契約変更は,追加的に約束した財又はサービスに関する独立した契約を締結した場合と取引の実態に相違がないからです(第123項)。

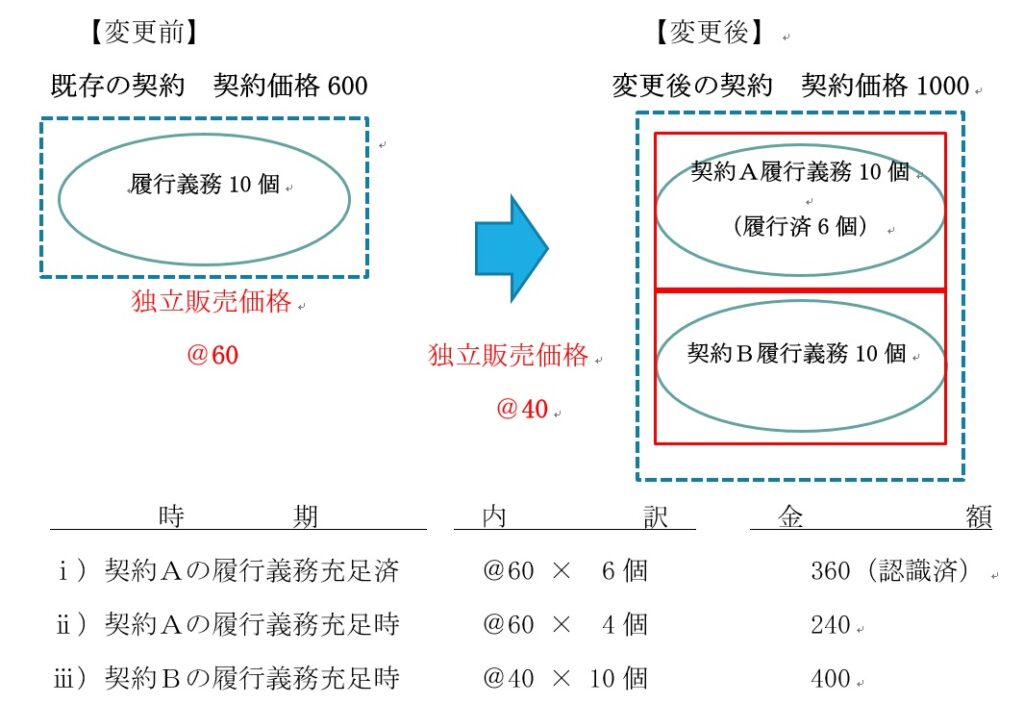

例えば,企業が製品10個を代金600(@60)で顧客に販売する既存の契約について,顧客に製品6個を移転した後,代金1,000に増額して追加で製品10個(累計20個)を販売する契約に変更します。製品の独立販売価格は,既存の契約時は@60でしたが,契約変更時は@40に下がっています。

このケースでは,追加の製品10個の代金増額分400(@40)が契約変更時の独立販売価格@40を反映しているので,企業は,契約変更を独立した契約として処理します。下図のとおり,法形式上は,製品20個を代金1,000で顧客に販売する契約に変更されましたが,本基準の適用にあたっては,製品10個を代金600で顧客に販売する既存の契約Aと,製品10個を代金400で顧客に販売する新たな契約Bとに分けて処理します。

企業は,既存の契約Aと独立して,追加の製品10個につき増額分の対価400で契約を締結したものとみなして新たな契約Bを識別し,新たに追加の製品10個を移転する履行義務を識別し,その履行義務を充足する時に新たに配分された増額分の取引価格400を収益として認識します。

他方,この契約変更は,企業が既に識別した既存の契約Aの会計処理に影響を与えません。企業は,契約変更日以前に販売した製品6個に関する収益360の会計処理は維持し,契約変更日後に販売する製品4個に関しても,既に識別した契約Aの履行義務を充足する時に既に配分された取引価格240を収益として認識します。

b 既存の契約を解約して新しい契約を締結したものと仮定して処理する(第31項(1))

Ø 要件(次のa及びbをいずれも満たすこと)

ⅰ 独立した契約として処理する要件(第30項)を満たさないこと

ⅱ 未だ移転していない財又はサービスが契約変更日以前に移転した財又はサービスと別個のものであること

財又はサービスが別個かどうかは,本基準第34項に従って,既存の契約で契約変更日以前に移転した財又はサービスと,契約変更日現在で未だ移転していない財又はサービス(契約で変更される部分を含みます。)との間で判定します。

財又はサービスが別個かどうかは,本基準第34項にいう別個の財又はサービス(の束)という会計単位によって判定します。既存の契約において,ほぼ同一で顧客への移転のパターンが同じである一連の別個の財又はサービスとして単一の履行義務を識別した場合でも(第32項(2)),この要件の判定にあたっては,契約変更日以前に移転した財又はサービスと未だ移転していない財又はサービスは別個のものになります。例えば,企業が反復的なサービス(エネルギー契約や携帯電話の通話時間制サービス)を一連の別個の財又はサービスとして単一の履行義務を識別した場合でも,同種の財又はサービスの範囲や価格を変更する契約変更はこの要件を満たします(IFRS/BC 79)。

Ø 会計処理

企業は,契約変更を既存の契約を解約して新しい契約を締結したものと仮定して処理します。

上記ⅰ及びⅱをいずれも満たす契約変更は,既存の契約の後で交渉され,新たな事実及び状況に基づくものと考えられるため,将来に向かって会計処理し,過去に充足した履行義務に係る収益を修正しないものとします(第125項)。契約変更後に支払われる対価が既存の契約の価格又は履行により影響を受けている可能性がありますが,未だ移転していない財又はサービスが過去に移転したものと別個である以上,過去に移転したものと区別して将来に向かって処理すべきであり,このような場合にまで,既存の契約の一部と仮定して実質的に過去に充足した履行義務についての収益の修正をもたらす複雑な処理(累積的キャッチアップベースの処理)をすべきではないからです(IFRS/BC 78)。

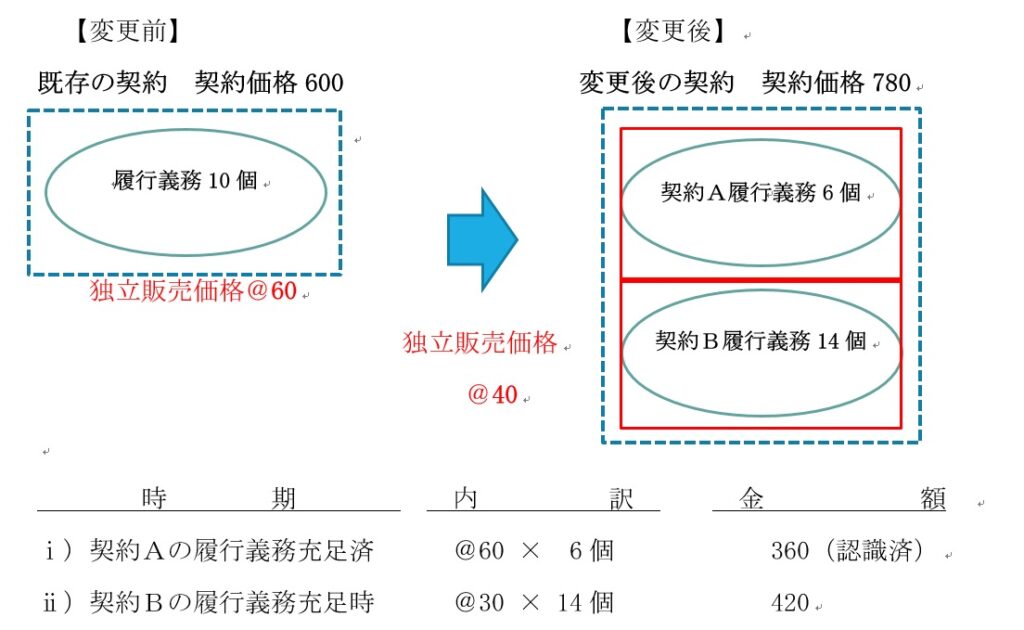

例えば,企業が製品10個を代金600(@60)で顧客に販売する既存の契約について,顧客に製品6個を移転した後,代金780に増額して追加で製品10個(累計20個)を販売する契約に変更します。追加の製品10個の販売による代金の増額分180(@18)は,既存の契約時から契約変更時までの独立販売価格の低下(@60→40)のほか,既存の契約で移転済みの製品6個の品質が悪かったことに対する補償も反映しています。

このケースでは,追加の製品10個の代金増額分180(@18)は契約変更時の独立販売価格@40を反映していないので,企業は,契約変更を既存の契約を解約して新しい契約を締結したものと仮定して処理します。下図のとおり,法形式上は,製品20個を代金780で顧客に販売する契約に変更されましたが,本基準の適用にあたっては,製品6個を代金360で顧客に販売する既存の契約Aと,製品14個を代金420で顧客に販売する新しい契約Bとに分けて処理します。この契約Bの履行義務に配分すべき取引価格は,①既存の契約で顧客が支払を約束した対価600のうち収益として認識していなかった240と②変更契約で顧客が追加の支払を約束した対価180の合計420であり,契約Bの履行義務を充足する時に収益として認識します。

他方,この契約変更は,企業が既に識別した既存の契約Aのうち契約変更日以前に移転した製品6個に関する会計処理に影響を与えません。企業は,契約変更日以前に移転した製品6個に関する収益360の会計処理は維持します。この契約変更によって生じる取引価格の変動については,取引価格の変動の会計処理(第74項)を適用せず,既存の契約Aで識別された履行義務に配分しません(第76項)。

c 既存の契約の一部であると仮定して処理する(第31項(2))

Ø 要件(次のa及びbをいずれも満たすこと)

ⅰ 独立した契約として処理する要件(第30項)を満たさないこと

ⅱ 未だ移転していない財又はサービスが契約変更日以前に移転した財又はサービスと別個のものでないこと(第31項(1)の要件を満たさないこと)

Ø 会計処理

企業は,契約変更を既存の契約の一部であると仮定して処理します。

上記ⅰ及びⅱをいずれも満たす契約変更は,既存の契約で約束した財又はサービスとは別個の追加的な財又はサービスを移転しないため,履行義務の充足に係る進捗度及び取引価格を変更し,当該変更による累積的な影響に基づき,契約変更日において収益の金額を修正します(第125項)。契約変更日において未だ移転していない財又はサービスが部分的に充足されている単一の履行義務の一部を構成する以上,過去に移転した財又はサービスとの関連性を遮断して新しい契約として処理すべきではなく,当該履行義務の取引価格及び当該履行義務の充足に係る進捗度を見直すことが建設業界では特に目的適合性があり,一般的に受け入れられているからです(IFRS/BC 80)。

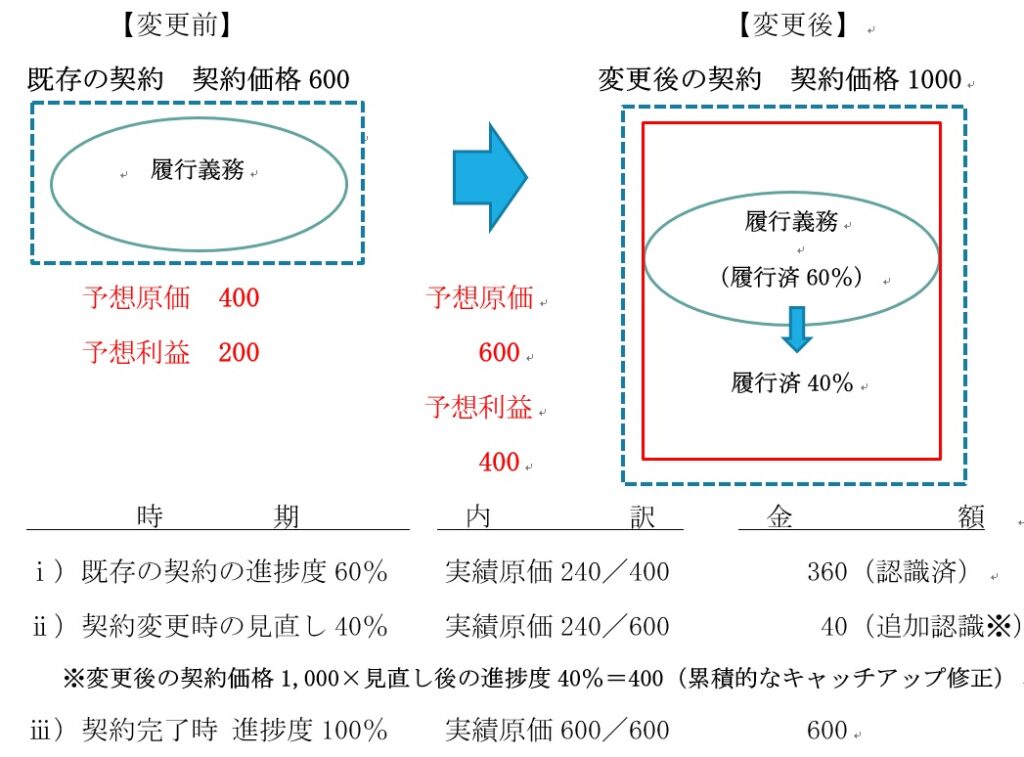

例えば,企業が顧客のために予想原価400の建設工事を代金600で請け負う既存の契約について,実績原価240をかけて進捗度60%まで完了した後,代金1,000に増額して追加で予想原価600となる建設工事を請け負う契約に変更します。

このケースでは,残りの工事が既存の契約の建設工事と別個のものでないので,企業は,契約変更を既存の契約の一部であると仮定して処理します。下図のとおり,法形式上も本基準の適用にあたっても,既存の契約が一部の条件変更により建設工事を代金1,000で請け負う契約に変更されたものとして会計処理します。

企業は,既に識別した既存の契約の取引価格を変更後の代金1,000に見直し,履行義務の充足に係る進捗度を変更後の全体の建設工事の予想原価600に対して契約変更日現在の実績原価240が占める割合40%に見直します。その結果,契約変更日現在において認識すべき収益は,累積的なキャッチアップベースで,変更後の全体の取引価格1,000×進捗度40%=400と算定されるため,契約変更日に,既存の契約で既に認識した収益360との差異40を収益の増額として認識します。

d 契約変更が変更後の契約における未充足の履行義務に与える影響をそれぞれb又はcの方法に基づき処理する(第31項(3))

Ø 要件(次のa及びbをいずれも満たすこと)

ⅰ 独立した契約として処理する要件(第30項)を満たさないこと

ⅱ 未だ移転していない財又はサービスが契約変更日以前に移転した財又はサービスと別個のもの(第31項(1))と別個でないもの(第31項(2))の両方を含むこと

Ø 会計処理

企業は,契約変更を変更後の契約における未充足(部分的な未充足を含みます。)の履行義務に与える影響を,それぞれ本基準第31項(1)又は(2)の方法に基づき処理します。

代替的な取扱い

l 重要性が乏しい場合の取扱い

本基準第30項・第31項に従うと,契約変更について所定の要件に基づき複数の取扱いのいずれかにより処理しますが,契約変更による財又はサービスの追加が既存の契約内容に照らして重要性が乏しい場合には,第30項・第31項(1)・第31項(2)のいずれで処理しても財務諸表間の比較可能性を大きく損なうものではないと考えられます(指針165)。

そこで,本指針は,契約変更による財又はサービスの追加が既存の契約内容に照らして重要性が乏しい場合には,当該契約変更について処理するにあたり,本基準第30項・第31項(1)・第31項(2)のいずれの方法も適用することができると定めます(指針92)。

【凡例】 第〇項 企業会計基準第29号「収益認識に関する会計基準」

指針〇 同適用指針第30号「収益認識に関する会計基準の適用指針」

IFRS/BC IFRS第15号「顧客との契約から生じる収益」(結論の根拠)