2021年9月27日

弁護士・公認会計士 片 山 智 裕

※本文中で引用,参照する会計基準書等の条項は,末尾の凡例に表示の略語で記載しています。

適用指針「財又はサービスに対する保証」の概要

企業が契約の目的とされた財又はサービスを顧客に提供するとともに,企業が当該財又はサービスに対する保証も提供することは一般的に行われています(IFRS/B 28)。

企業は,Step2「契約における履行義務を識別する」で,まず,契約における約束を識別しますが(Step2-①契約における約束の識別),このような契約では,①契約の目的とされた財又はサービスを提供する強制力のある義務(給付義務)と,②当該財又はサービスを保証するという企業が負担し又は拘束を受ける強制力のある義務(契約に含意されている約束の場合もあります。)を識別します。

次に,企業は,識別した契約における約束を,別個の財又はサービス(の束)に区分し,又は束ねて識別するため(Step2-②別個の財又はサービスの識別),契約の目的とされた財又はサービスを提供する約束(①)が,契約に含まれる当該財又はサービスを保証するという他の約束(②)と区分して識別できるかどうか(第34項(2))を判定します。

②の約束が,当該財又はサービスが合意された仕様に従っているという保証のみである場合(アシュアランス型)には,契約の観点において,②の約束は①の約束の一部であり,区分して識別できないので,①の約束と②の約束を束ねて単一の履行義務を識別します。

これに対し,②の約束が,当該財又はサービスが合意された仕様に従っているという保証に加えて,顧客にサービスを提供する保証を含む場合(サービス型)には,契約の観点において,②の約束は①の約束を超える部分があり,区分して識別できるので,①の約束を履行義務として識別するほか,②の約束につき独立の履行義務を識別します。

適用指針「財又はサービスに対する保証」(指針34~38)は,契約の目的とされた財又はサービスを提供する義務と当該財又はサービスに対する保証が別個のものかどうか(第34項(2))の判定の指針と,別個のものでない場合(アシュアランス型)と別個のものである場合(サービス型)のそれぞれの会計処理を定めます。

財又はサービスに対する保証の約束の性質

l 契約における約束の区分

企業が契約の目的とされた財又はサービスを顧客に提供するとともに,当該財又はサービスに対する保証も提供することは一般的に行われています(IFRS/B 28)。このような保証の統一的な特性は,企業が,保証の契約条件に従って,契約の目的とされた財又はサービスの交換,修理その他の便益を提供するために待機することを約束することにあります(IFRS/BC 369)。

このような保証の約束は,顧客(販売業者)の再販売先(エンドユーザー)又は顧客に対し,企業(メーカー)から追加のサービス(保証サービスやメンテナンスなどのアフターサービス)の提供を受ける権利を付与するものであり,本基準が契約における約束の例示として掲げる“将来において顧客が再販売する又はその顧客に提供することができる財又はサービスに対する権利の付与”(第129項(7))に該当します。企業は,これを契約における約束(企業が負担し又は拘束を受ける強制力のある義務)として識別します。

このような保証の性質は,①財又はサービスの移転の時に存在する瑕疵から顧客を保護するものと,②財又はサービスの移転の後に生じる故障や不具合から顧客を保護するものとに分けられます(IFRS/BC 369)。企業は,契約の目的とされた財又はサービスを提供する義務(例えば,製品の引渡し義務)を契約における約束(契約の目的とされた財又はサービスを提供する強制力のある義務)として識別しますが,当然ながら契約において合意された仕様に従っていないものを提供しても,履行義務を充足しません。そのため,上記①のみを保証する約束は,契約の目的とされた財又はサービスを提供する義務の不完全な履行を補完する当該義務の実質的な一部にすぎません。そのため,契約の観点において,契約の目的とされた財又はサービスを提供する約束が,契約に含まれる上記①のみを保証する約束と区分して識別できず,別個の財又はサービスの要件の1つ(第34項(2)-契約における約束の区分)を満たさないので,これらの約束を束ねて単一の履行義務を識別します。

このように,上記①のみを保証する約束と上記②も保証する約束は,契約の目的とされた財又はサービスを提供する約束と区分して識別できるかどうか(第34項(2))という契約の観点において区別しなければなりません。

l “事象”と“原因”の区別

上記①の保証は,財又はサービスの移転の時に瑕疵が発見される場合にだけ顧客を保護するものではありません。顧客が使用を開始した後に生じる故障や不具合によって移転の時に瑕疵があったのではないかという疑いが生じることもあり,上記①の保証は,移転の時に瑕疵があったことが特定(立証)された場合に顧客を保護します。すなわち,上記①の保証の範囲は,故障や不具合などの“事象”が発生した時期ではなく,契約の目的とされた財又はサービスの移転の時において契約において合意された仕様に従っていなかったという“原因”があったかどうかで限定されます。

これに対し,上記②の保証は,顧客が使用を開始した後,一定の期間内に故障や不具合などの“事象”が発生すれば,その“原因”が特定(立証)されなくとも(すなわち,契約の目的とされた財又はサービスを移転する義務を完全に履行していたとしても),無償で交換,修理その他の便益を提供することを約束しています。そのため,上記②の保証は,契約の目的とされた財又はサービスを移転する義務を超える便益を顧客に提供するので,独立の履行義務を識別します。

このように,財又はサービスに対する保証につき独立の履行義務を識別するかどうかは,契約において合意された仕様に従っているという保証(上記①)のみを提供するのか,それに加えて顧客にサービス(上記②)も提供するのかによって判定します(IFRS/BC 370)。

契約の目的とされた財又はサービスの提供に関する企業の約束

l 契約の目的とされた財又はサービスを提供する義務(給付義務)の内容

企業は,契約の目的とされた財又はサービスを,顧客との契約において合意された条件(数量・品質・性能・仕様等)に従って提供する必要があります。法律上も,債務の履行は,債務の本旨(契約により定まる債務の内容)に従ったものでなければなりません(民法415条)。顧客との契約では,検収(顧客が企業から提供された財又はサービスについて契約において合意された条件に適合するかどうかを検査して受領すること)が予定されることも少なくありません。

企業が顧客に提供した契約の目的とされた財又はサービスが契約において合意された条件に従っていない場合には,履行義務を充足しません。法律上も,債務の本旨に従わない不完全な履行であり,契約の目的とされた財又はサービスを提供する義務(給付義務)は消滅せず,企業は,追加的に当該義務を完全に充足する責任(目的物の修補,代替物の引渡し,損害賠償等)を負い続けます。

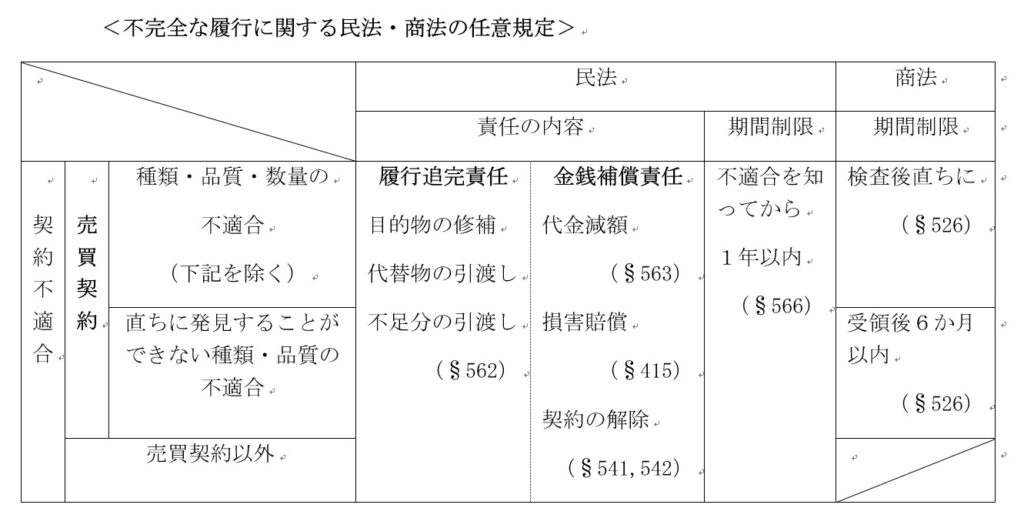

l 不完全な履行に関する民法・商法が定める任意規定

法律上,企業が顧客に提供した契約の目的とされた財又はサービスが契約において合意された条件に従っていない場合の取扱いについては,契約に定め(特約)がない限り,民法・商法が定める任意規定に従います。

企業は,民法の任意規定に従い,目的物の修補,代替物・不足分の引渡しにより履行を追完する責任を負います(民法562条)。また,顧客は,企業に対し,相当の期間を定めて履行の追完を催告し,その期間内に履行の追完がないときは,代金の減額を請求することができます(民法563条)。顧客は,一般原則に従い,債務不履行を理由に損害の賠償(民法415条),契約の解除(民法541条,542条)をすることもできます(民法564条)。

他方,これらの企業の責任には期間制限があり,顧客は,契約の目的とされた財又はサービスが契約に適合しないことを知ってから1年以内に企業に通知しない限り,履行の追完,代金の減額,損害の賠償を請求し,又は契約を解除することができません(民法566条)。

ただし,商法は,商取引の迅速性に配慮し,商人間の売買については,顧客は,受領した契約の目的とされた財又はサービスを遅滞なく検査する義務を負い(商法526条1項),検査後直ちに企業に通知しなければ,契約の目的とされた財又はサービスが契約に適合しないことを理由に企業の責任を追及できないこととします。また,検査によって直ちに発見することができない契約不適合(隠れた瑕疵)であっても,受領後6か月以内に企業に通知しなければ,同様に責任追及ができないこととします(商法526条2項)。

l 不完全な履行に関する契約条項(特約)

企業は,契約自由の原則から,顧客との契約において,不完全な履行の責任を拡大・加重し,又は減縮・軽減することができます。そのため,企業は,取引条件交渉などさまざまな経済的な理由から,顧客との契約において,一定の期間内に故障や不具合などの“事象”が発生すれば,その“原因”が債務の本旨に従わない不完全な履行にあると特定(立証)されない場合でも責任を負う(すなわち,保証サービスを提供する)ことを定めることがあります。

売買契約については,民法・商法に,目的物の修補,代替物・不足分の引渡しにより履行を追完する責任や期間制限に関する任意規定があるため(民法561条~572条,商法526条),多くの場合,顧客との契約において,これらの任意規定を修正する特約として不完全な履行に関する条項を定めます。請負契約,委託契約(準委任契約)その他の契約類型についても,売買契約に関する民法の任意規定が準用されるので(民法559条),顧客との契約において,民法の任意規定を修正する特約として不完全な履行に関する条項を定める場合があります。

売買契約や請負契約の不完全な履行に関する条項は,民法改正前の用語に倣い,条項中に「瑕疵」という表現を用いたり,「瑕疵担保責任」という見出しが付されたりすることも多く見受けられます。契約書で使われる「瑕疵」という用語は,民法改正後は「契約不適合」という表現が用いられているように,故障や不具合などの“事象”ではなく,契約の目的とされた財又はサービスの移転の時に契約において合意された条件(数量・品質・性能・仕様等)に従っていなかったことを意味する法律用語です。例えば,「本商品に瑕疵がある場合には,引渡し時から6か月以内に限り,代替品を納品する」という条項は,引渡し後に不具合が発生した“原因”が,引渡し時に契約において合意された条件に従っていなかった場合にのみ代替品を納品する旨の定めであり,不完全な履行の責任の要件を拡大・加重しておらず,アシュアランス型の保証に該当します。これに対し,「納車後6か月までの間に生じた本車両の不具合について無償で修理を行う」という条項は,不具合という“事象”が発生すれば,その“原因”を問わず(仮に納車時に契約において合意された条件に従っていたとしても),無償で修理を行う旨の定めであり,不完全な履行の責任の要件を拡大・加重したサービス型の保証に該当します。

財又はサービスに対する保証に関する履行義務の識別

l 契約における約束の識別

まず,企業は,契約における約束(契約の目的とされた財又はサービスを提供する強制力のある義務)として,契約の目的とされた財又はサービスを提供する義務(例えば,商品・製品の引渡し義務)を識別します。

次に,企業は,契約書に不完全な履行に関する条項があれば,それに従って,契約における約束(企業が負担し又は拘束を受ける強制力のある義務)として財又はサービスに対する保証の約束を識別します。契約書に不完全な履行に関する条項がなくとも,取引慣行,公表した方針等により契約に含意されている約束として財又はサービスに対する保証の約束を識別する場合もあります。また,契約書に不完全な履行に関する条項がない場合であっても,不完全な履行の責任(担保責任)を負わない旨の特約(民法572条)がない限り,民法・商法の任意規定に従って,契約における約束(企業が負担し又は拘束を受ける強制力のある義務)として財又はサービスに対する保証の約束を識別します。

l 別個の財又はサービスの識別(履行義務の識別)

企業は,識別した契約の目的とされた財又はサービスを提供する約束が,契約の観点において,契約に含まれる当該財又はサービスを保証するという他の約束と区分して識別できるかどうか(第34項(2))を判定します。

この判定は,適用指針「財又はサービスに対する保証」(指針34~38)に従い,次のa又はbに区別します。

a 財又はサービスが合意された仕様に従っているという保証のみを顧客に提供する場合(アシュアランス型)

財又はサービスに対する保証の約束が,当該財又はサービスが合意された仕様に従っているという保証のみである場合には,契約の観点において,契約の目的とされた財又はサービスを提供する約束と区分して識別できないので,これらの約束を束ねて単一の履行義務を識別します。IFRS第15号は,このような保証をアシュアランス型と呼びます(IFRS/B 28)。

法律上,契約において合意された条件(数量・品質・性能・仕様等)に従っているという保証のみの約束は,契約の目的とされた財又はサービスを提供する義務の不完全な履行を補完する当該義務の実質的な一部にすぎません。

b 財又はサービスが合意された仕様に従っているという保証に加えて顧客にサービスを提供する場合(サービス型)

財又はサービスに対する保証の全部又は一部の約束が,当該財又はサービスが合意された仕様に従っているという保証に加えて,顧客にサービスを提供する保証を含む場合には,契約の観点において,契約の目的とされた財又はサービスを提供する約束と区分して識別できるので,契約の目的とされた財又はサービスを提供する約束を履行義務として識別するほか,財又はサービスに対する保証の約束につき独立の履行義務を識別します。IFRS第15号は,このような保証をサービス型と呼びます(IFRS/B 28)。

法律上,契約において合意された条件(数量・品質・性能・仕様等)に従っているという保証に加えて,顧客にサービスを提供する保証を含む約束は,契約の目的とされた財又はサービスを提供する不完全な履行を補完するだけでなく,それを超える義務を顧客に履行する部分があります。

このように,財又はサービスに対する保証の区別は,法律上,契約の目的とされた財又はサービスを提供する義務の不完全な履行に対する企業の責任の範囲に止まるのか,それを超えるのかの区別と整合しています。

財又はサービスに対する保証の約束が,民法・商法の任意規定と同じか,又は減縮・軽減されている場合には,一般に契約の目的とされた財又はサービスを提供する義務の一部であり,別個のものではありません。他方,財又はサービスに対する保証の約束が,民法・商法の任意規定より拡大・加重されている場合の多くは,契約の目的とされた財又はサービスを提供する義務を超える便益を顧客に提供しており,当該義務とは別個のものになります。

合意された仕様に従っているという保証(アシュアランス型)

l 意義

約束した財又はサービスに対する保証が,当該財又はサービスが合意された仕様に従っているという保証のみである場合をいいます(指針34,132)。

l 要件

約束した財又はサービスに対する保証が,当該財又はサービスが合意された仕様に従っているという保証のみの場合とは,次のa及びbをいずれも満たす場合をいいます。

a 企業が顧客に保証を履行する義務が生じる契約条件は,契約の目的とされた財又はサービスが顧客に移転した時に契約において合意された条件に従っていなかった場合(不完全な履行)に限定されること

この保証の約束は,企業が契約の目的とされた財又はサービスを提供する義務と束ねて単一の履行義務を識別する場合であり,企業が顧客に保証を履行する義務が生じる契約条件(要件)は,企業が契約において合意された条件(数量・品質・性能・仕様等)に従っていない財又はサービスを顧客に提供した場合に限られます。法律上,契約の目的とされた財又はサービスを提供する義務(給付義務)につき債務の本旨に従わない不完全な履行をしたために法律上の債務が消滅しなかった場合と言い換えることができます。

これに対し,顧客が使用を開始した後に故障・不具合などの事象が発生する場合には,その原因を特定することが難しいため,企業は,契約又は取引慣行に従って,一定の期間内に発生した故障や不具合であれば,その原因が特定(立証)されなくとも,交換,修理その他の便益を提供することを約束する場合があります。このように,企業が契約の目的とされた財又はサービスを提供する義務を完全に履行していたとしても,交換,修理その他の便益を提供する保証は,当該義務とは別個のものであるため,サービス型の保証に該当します。

b 企業が顧客に履行する保証の内容が,契約の目的とされた財又はサービスを提供する義務を経済的に補償する範囲(履行の追完(※),代金の減額又は損害の賠償)に限定されること

※履行の追完は,目的物の修補,代替品又は不足分の引渡しを指します。

この保証の約束は,企業が契約の目的とされた財又はサービスを提供する義務と束ねて単一の履行義務を識別する場合であり,企業が顧客に履行する保証の内容は,当該義務を経済的に補償する範囲に限られます。

これに対し,企業が,契約の目的とされた財又はサービスを顧客が正常に使用できるように,契約の目的とされた財又はサービスを提供する義務を経済的に補償する範囲を超えて,メンテナンス(保守・点検・維持),消耗品の交換等の便益を提供する保証は,サービス型の保証に該当します。

l 会計処理

企業は,財又はサービスに対する保証を企業会計原則注解(注18)に定める引当金として処理します(指針34)。

企業は,契約の目的とされた財又はサービスを顧客に移転した時に,保証の履行に必要なコストを測定し,その費用とそれに対応する負債(製品保証引当金)を認識します。サービス型とは異なり,取引価格(利益を含む対価)を配分しません(IFRS/BC 376)。

契約の目的とされた財又はサービスが合意された仕様に従っているという保証のみの場合には,法律上は,企業が過去に契約の目的とされた財又はサービスを顧客に提供したものの,不完全な履行により債務が消滅しなかったので,それを補完して債務の履行を完了するために交換,修理その他の補償を提供することになります。しかし,会計上は,企業が過去に契約の目的とされた財又はサービスを顧客に提供した時に棚卸資産の消滅を認識し,履行義務が充足されたものとして取り扱うので,事後の交換,修理その他の補償は,企業が過去に充足した履行義務の追加的なコストとみることになります(IFRS/BC 369)。

Ø 不完全な履行と履行義務の未充足

2010年6月公表のIFRS第15号の公開草案は,製品の潜在的な欠陥(製品の移転時に存在する欠陥)に関する保証について,企業は,製品を移転する履行義務に加えて独立の履行義務を識別せず,報告日現在で顧客に販売した欠陥製品の可能性と程度を評価し,製品を移転する履行義務で未充足の部分の金額を算定し,収益を認識しないことを要求していました。しかし,顧客に移転したものの,瑕疵があると見込まれる棚卸資産を企業が引き続き認識する実務が煩雑であり,このような保証の履行に帰属する利益が契約全体の利益の認識パターンを著しく歪める可能性が低いことから,交換,修理その他の補償を別個の負債(引当金)として認識する取扱いに変更しました(IFRS/BC 375)。

顧客にサービスを提供する保証(サービス型)

l 意義

約束した財又はサービスに対する保証又はその一部が,当該財又はサービスが合意された仕様に従っているという保証に加えて,顧客にサービスを提供する保証を含む場合をいいます(指針35,132)。

財又はサービスに対する保証のうち,当該財又はサービスが契約において合意された仕様に従っているという保証のみである場合(アシュアランス型)の要件を満たさないものは,すべてサービス型の保証に該当します。

l 指標

a 財又はサービスに対する保証を単独で購入するオプション

例えば,財又はサービスに対する保証が個別に価格設定される又は交渉されることにより,顧客が財又はサービスに対する保証を単独で購入するオプションを有している場合には,当該保証は,別個のサービスであることが明らかであり,サービス型の保証に該当します(指針38)。企業は,契約の目的とされた財又はサービスを提供する義務に加えて,保証サービスを顧客に提供することを独立して約束しているからです(指針133,IFRS/BC 371)。

b アシュアランス型とサービス型の区別の指標

アシュアランス型とサービス型を区別するにあたって,例えば,次のa~cの指標を考慮します(指針37)。

ⅰ 財又はサービスに対する保証が法律で要求されているかどうか

一般に,法律は,(移転の時に)瑕疵のある財又はサービスを購入するリスクから顧客を保護することを目的としており,法律で要求されている財又はサービスに対する保証の多くは,アシュアランス型の保証に該当します。例えば,民法・商法が定める不完全な履行に関する責任(任意規定)や住宅の品質確保の促進等に関する法律94条,95条,宅地建物取引業法40条が定める売主の担保責任(強行法規)は,アシュアランス型の保証に該当します。

ⅱ 財又はサービスに対する保証の対象となる期間の長さ

一般に,財又はサービスの移転の時に瑕疵があったかどうかは,時の経過により立証が難しくなるため,保証の対象となる期間が長いほど,その立証を不要とする趣旨,すなわちサービス型の保証に該当する場合が少なくありません。

ⅲ 企業が履行を約束している作業の内容

アシュアランス型の保証は,企業が顧客に履行する保証の内容が,契約の目的とされた財又はサービスを提供する義務を経済的に補償する範囲(履行の追完,代金の減額又は損害の賠償)に限られるので,これを超える作業を約束する場合はサービス型の保証に該当します。もっとも,瑕疵のある商品・製品に係る返品の配送サービス等を約束しても,契約の目的とされた財又はサービスを提供する義務を経済的に補償するための付随的な作業であり,サービス型の保証の指標にはなりません。

c メーカー保証書

企業(メーカー)は,顧客(販売店)から企業の製品を購入する第三者(消費者)のため,販売する製品に企業が発行した保証書を付することが少なくありません。メーカーは,消費者との間に契約関係がなく,本来は消費者に対して契約責任を負いませんが,自社製品の優位性のアピール,消費者の信頼の確保とクレーム処理の円滑化,販売店との取引条件交渉などさまざまな経済的な理由から,企業独自の判断や所属団体の自主規制により,保証書に記載した内容と条件に従って,消費者に対して交換,修理その他の便益を提供します。

このような約束は,顧客の再販売先に対し,企業から追加のサービス(保証サービスやメンテナンスなどのアフターサービス)の提供を受ける権利を付与するものであり,本基準が契約における約束の例示として掲げる“将来において顧客が再販売することができる財又はサービスに対する権利の付与”(第129項(7))に該当します。

このようなメーカー保証書により,企業(メーカー)が第三者(消費者)に財又はサービスに対する保証を約束することは,顧客(販売店)に対する契約の目的とされた財又はサービスを提供する義務の一部ではなく,明らかにそれを超える便益を提供しますので,サービス型の保証に該当します。

l 会計処理

企業は,財又はサービスに対する保証のうち顧客にサービスを提供する保証の部分を保証サービスとして独立の履行義務を識別し,契約の目的とされた財又はサービスを提供する義務と保証サービスに取引価格を配分します(指針35)。

企業は,財又はサービスが合意された仕様に従っているという保証の部分と顧客にサービスを提供する保証の部分(保証サービス)のそれぞれを区分して合理的に処理できない場合には,両方を一括し,保証サービスとして履行義務を識別し,契約の目的とされた財又はサービスを提供する義務と保証サービスに取引価格を配分します(指針36,IFRS/BC 376)。

製造物責任

l 製造物責任

製造物の製造,加工又は輸入を事業とする企業は,引き渡した製造物が通常有すべき安全性を欠くこと(欠陥)により人の生命,身体又は財産を侵害したときは,これによって生じた損害を賠償する責任を負います(製造物責任法3条)。

製造物責任法が定める“欠陥”は,製造物が通常有すべき安全性を欠くことをいい,契約において合意された品質・性能・仕様等を満たさないばかりでなく,他人の生命,身体,財産を侵害してはならないという一般的な社会生活関係における不可侵義務にも違反するものをいいます。製造物責任は,法律上,不法行為責任の特則として位置づけられており,企業(メーカー)と契約関係にない消費者が,企業に対して直接責任を追及することができる点に意義があります。

l 履行義務の識別

企業は,法律に基づいて第三者に損害賠償責任(不法行為責任)を負いますが,顧客との契約に含まれる契約条項でも,企業の責任において第三者に損害を賠償することや,もし顧客が第三者に損害・損失・費用を補償した場合には企業がそれを顧客に補償することを定める場合もあります。

しかし,顧客は,そのような定めがなくとも,法律上,企業に補償を求めることができる場合が多いので,一般に,契約の締結にあたって,対価との“交換”にそのような定めを設けるよう条件交渉することはなく,企業が製造物責任の対応義務を負うかどうかによって対価の額が増減することはありません。

したがって,製造物責任に対応する義務は,通常は対価との“交換”の一部ではないと判定し,契約における約束として識別しません。

l 会計処理

製造物責任に対応する義務は,取引価格を配分すべき履行義務ではないので(指針134),企業が契約における取引開始日に会計処理することはありません。もし,企業が契約の目的とされた財又はサービス(製造物)に欠陥があると見込まれる状況に至ったときは,企業会計原則注解(注18)に従って引当金の計上の要否を判断します(指針134)。

【凡例】 第〇項 企業会計基準第29号「収益認識に関する会計基準」

指針〇 同適用指針第30号「収益認識に関する会計基準の適用指針」

IFRS/B IFRS第15号「顧客との契約から生じる収益」付録B(適用指針)

IFRS/BC IFRS第15号「顧客との契約から生じる収益」(結論の根拠)