2021年10月1日

弁護士・公認会計士 片 山 智 裕

※本文中で引用,参照する会計基準書等の条項は,末尾の凡例に表示の略語で記載しています。

適用指針「本人と代理人の区分」の概要

他の当事者(供給者)が特定の財又はサービスを顧客(需要者)に提供するプロセスに企業が関与する場合があります。

企業は,Step2「契約における履行義務を識別する」で,まず,契約における約束を識別しますが(Step2-①契約における約束の識別),このような場合には,企業の約束の性質が①本人として特定の財又はサービスを自ら提供する履行義務か,②代理人として特定の財又はサービスが他の当事者によって提供されるように手配する履行義務かを判定します(指針42)。

特定の財又はサービスが顧客に提供される前に企業が特定の財又はサービスを支配する場合には,企業は本人に該当し,当該財又はサービスの提供と交換に企業が権利を得ると見込む対価(顧客対価)の総額を収益として認識します(指針39,43)。

他方,特定の財又はサービスが顧客に提供される前に企業が特定の財又はサービスを支配しない場合には,企業は代理人に該当し,他の当事者のために手配するサービスと交換に企業が権利を得ると見込む対価(報酬・手数料)を収益として認識します(指針40,43)。この対価(報酬・手数料)は,他の当事者が提供する特定の財又はサービスと交換に企業が受け取る顧客対価から当該他の当事者に支払う額を控除した純額の場合もあります(指針40)。

適用指針「本人と代理人の区分」(指針39~47)は,他の当事者が特定の財又はサービスを顧客に提供するプロセスに企業が関与する場合において,企業の約束の性質が①本人として特定の財又はサービスを自ら提供する履行義務か,②代理人として特定の財又はサービスが他の当事者によって提供されるように手配する履行義務かを判定するための指針を定めます。

本人と代理人の区分とは

l 本人と代理人の区分

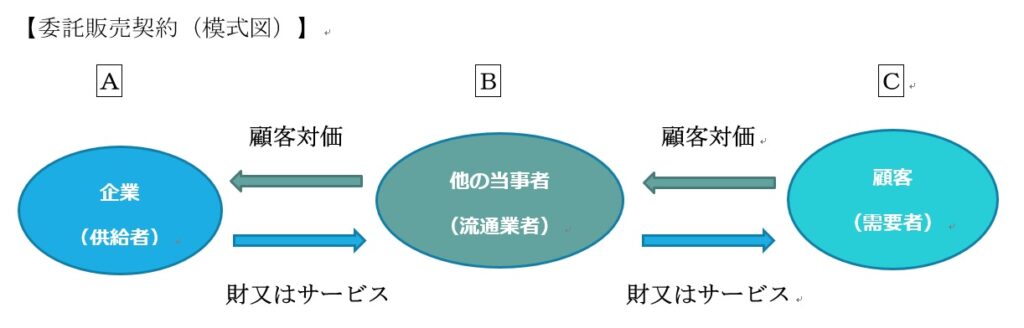

他の当事者(供給者)が財又はサービスを顧客(需要者)に提供するプロセスに企業が関与する場合は,下図のとおり,一般に,そのプロセスで移転する目的となる財又はサービスが,他の当事者(A)から企業(B)を介して需要者(C)に移転し,当該財又はサービスと交換に対価(顧客対価)がCからBを介してAに支払われます。本指針では,そのプロセスで移転する目的となる財又はサービスを「特定の財又はサービス」と呼び,特定の財又はサービスの提供を受ける当事者(需要者C)を「顧客」と呼びます。

本指針は,企業(B)が認識すべき収益の額は,需要者(C)から受領した顧客対価の総額か,顧客対価から他の当事者(A)に支払う額を控除した純額(報酬・手数料)かを決定するため,企業が本人か又は他の当事者(A)の代理人かの判定を要求します(IFRS/BC 379,380)。

なお,自ら財を製造し,又はサービスを提供する企業が他の当事者の関与なしに直接当該財又はサービスに対する支配を顧客に移転する場合には常に本人であり,本人と代理人の区分を判定する必要はありません(指針135,IFRS/BC 385E)。

l 財又はサービスの支配

上図のとおり,企業(B)が本人か代理人かを問わず,顧客(C)は,特定の財又はサービスと交換(同価値性)の関係がある対価(顧客対価)を支払います。企業(B)がいったん特定の財又はサービスを支配した後にその支配を顧客に移転する場合には,企業(B)が本人として特定の財又はサービスを自ら顧客に移転するという履行義務を充足するので,顧客対価を収益として認識することが当該履行義務の充足について権利を得る対価を忠実に描写します。

逆に,企業(B)が特定の財又はサービスを支配しない場合には,特定の財又はサービスを顧客に移転することができず,他の当事者(A)が直接その支配を顧客に移転するので,他の当事者(A)が顧客対価を収益として認識すべきです。企業(B)は,代理人として特定の財又はサービスが提供されるように手配するという履行義務を充足するので,その手配サービスと交換(同価値性)の関係にある対価(報酬・手数料)を収益として認識することが当該履行義務の充足について権利を得る対価を忠実に描写します。

このように,適用指針「本人と代理人の区分」は,特定の財又はサービスが顧客に提供される前に企業が特定の財又はサービスを支配するかどうかという問題に焦点を当てます(指針135,IFRS/BC 380,385C,D)。

l 契約の相手方

企業(B)にとって,①特定の財又はサービスが顧客に提供される前に特定の財又はサービスを支配する場合には,需要者(C)が“顧客”であり,企業(B)と顧客(C)との間の契約を識別し,特定の財又はサービスを自ら顧客に移転する履行義務を識別します。

逆に,②特定の財又はサービスが顧客に提供される前に特定の財又はサービスを支配しない場合には,供給者(A)が“顧客”であり,他の当事者(A)と企業(B)との間の契約を識別し,特定の財又はサービスが提供されるように手配するサービスを他の当事者(A)に移転する履行義務を識別します。

このように,適用指針「本人と代理人の区分」は,企業にとって契約の相手方すなわち“顧客”が需要者(C)なのか,供給者(A)なのかという問題にほかなりません。

適用指針「本人と代理人の区分」は,本人と代理人の履行義務が異なることに着眼し,Step2「契約における履行義務を識別する」において判定する企業の約束の性質として位置づけています(IFRS/BC 380)。しかし,本人か代理人かによって契約の相手方が異なることに着眼すると,本来は,契約における取引開始日において,Step1「顧客との契約を識別する」とStep2「契約における履行義務を識別する」を同時に,かつ,他の当事者(A)と企業(B)との間の契約と企業(B)と顧客(C)との間の契約の双方を両面的に検討すべき問題として位置づけられます。

委託販売契約との関係

l 委託販売契約

委託販売契約とは,他人のために商品・製品の販売を引き受ける契約をいいます。上図で,他の当事者(A)が企業(B)に対して商品・製品の販売業務を委託する場合,他の当事者(A)と企業(B)との間の契約が委託販売契約です。

適用指針「本人と代理人の区分」で,企業が代理人に該当するケースには他の当事者(A)と企業(B)との間の契約が委託販売契約である場合が含まれます。

適用指針「委託販売契約」(指針75~76)は,下図で,委託者である供給者Aが“企業”として,目的となる財又はサービスの対価(顧客対価)を,いつの時点で収益として認識すべきかという問題を取り扱います。

供給者である企業(A)と流通業者である他の当事者(B)との間の契約は,①他の当事者(B)が商品・製品を支配する場合には,売買契約(独立の販売)であり,企業(A)は“顧客”である他の当事者(B)に商品・製品の支配を移転した時点で収益を認識し(IFRS/BC 385E),逆に,②他の当事者(B)が商品・製品を支配しない場合には,委託販売契約であり,企業(A)は他の当事者(B)を介して顧客(C)に商品・製品の支配を移転した時点で収益を認識します。

l 委託販売契約との関係

このように,適用指針「本人と代理人の区分」において,流通業者(B)の立場から,特定の財又はサービスが需要者(C)に提供される前に特定の財又はサービスを支配するかどうかという評価を行うことと,適用指針「委託販売契約」において,供給者(A)の立場から,流通業者(B)が目的となる財又はサービスを支配するかどうかという評価を行うことは,同一の事象に対して異なる立場から同様の評価を行っていることになります。

企業の約束の性質の判定

l 企業の約束の性質の判定方法

他の当事者(供給者)が財又はサービスを顧客(需要者)に提供するプロセスに企業が関与する場合には,次のa及びbの手順で企業の約束の性質を判定します(指針42,IFRS/BC 385B,S)。

a 顧客に提供する特定の財又はサービスを識別すること

他の当事者(供給者)が財又はサービスを顧客(需要者)に提供するプロセスで移転する目的となる財又はサービスを特定します。

b 特定の財又はサービスのそれぞれが顧客に移転される前に,当該財又はサービスを企業が支配しているかどうかを判断すること

企業は,企業が顧客に提供される前に特定の財又はサービスを支配する場合には本人であると判定し,支配しない場合には代理人であると判定します(指針43)。

l 特定の財又はサービスの識別

特定の財又はサービスとは,顧客に提供する別個の財又はサービス(あるいは別個の財又はサービスの束)をいいます(指針41)。

本指針は,他の当事者(供給者)が財又はサービスを顧客(需要者)に提供するプロセスで移転する目的となる財又はサービスを識別することを要求しており,これを「特定の財又はサービス」と呼びます。

顧客との契約に,顧客に提供する別個の財又はサービス(別個の財又はサービスの束)が複数含まれる場合には,複数の特定の財又はサービスを識別することになります(指針41)。

特定の財又はサービスは,財又はサービスそのものではなく,別個のものである財又はサービスの約束(の束)を指します。例えば,財又はサービスに対する権利やオプションの付与(第129項(3),(5),(10)参照),すなわち顧客が使用を決定し,又はオプション(権利)を行使した時に(条件付きで),財又はサービスを提供するという約束を指す場合もあります。また,他の当事者が提供する財又はサービスに対する権利の場合もあります(指針42)。

特定の財又はサービスは,企業が支配するものによって識別できる場合があります。例えば,旅行代理店である企業が,他の当事者(航空会社)が顧客(乗客)にフライトを提供するプロセスに関与する場合,特定の財又はサービスは,フライトそのものか,又はフライトの権利(航空券)かを判定します。企業は,将来の顧客への販売のために事前に航空券を購入する事実に着眼し,顧客に提供される前にフライトの権利を支配する場合には,フライトの権利を特定の財又はサービスとして識別します(IFRS/BC 381)。

l 特定の財又はサービスに対する支配の判定

企業は,特定の財又はサービスが顧客に提供される前に企業が特定の財又はサービスを支配するかどうかを判定します(指針43)。

顧客との契約に複数の特定の財又はサービスが含まれている場合には,企業は,一部の特定の財又はサービスについて本人に該当し,他の特定の財又はサービスについて代理人に該当する可能性もあります(指針41)。

次のa~cのいずれかを企業が支配している場合には,企業は本人に該当します(指針44)。これらの指標は,特に企業が特定のサービスを支配するかどうかの判定に有用です(IFRS/BC 385U)。

a 企業が他の当事者から受領し,その後に顧客に移転する財又は他の資産(指針44(1))

この指標は,企業が他の当事者と売買契約(独立の販売)を締結する場合が典型です。特定の財又はサービスは,商品・製品等の財の場合もあれば,サービスに対する権利(が化体したチケット等)の場合もあります。

無形の財又はサービスであっても,顧客に提供される前に当該財又はサービスに対する権利が存在する場合には,企業は当該権利を支配することができます(IFRS/BC 385O,P)。

例えば,企業が航空会社から購入した航空券を顧客に販売する場合(設例19),企業は,特定の財又はサービスとして他の当事者(航空会社)が履行するサービス(フライト)に対する権利(航空券)を識別し,当該権利を受領し,支配した後に顧客に移転します。

消化仕入契約のように,企業が特定の財に対する法的所有権を顧客に移転する前に取得したとしても,当該法的所有権が瞬時に顧客に移転される場合には,企業は必ずしも当該財を支配することにはなりません(指針45)。

b 他の当事者が履行するサービスに対する権利(指針44(2))

この指標は,企業が他の当事者(例えば,下請業者)との間で企業に代わり顧客に提供するサービスを履行する契約(下請契約,再委託契約等)を締結する場合が典型です。特定のサービスは,顧客に提供するサービスであり,企業は,他の当事者と契約を締結し,企業に代わり顧客に特定のサービスを提供するよう指図する権利を取得し,当該権利を支配することによって,顧客に提供される前に特定のサービスを支配することができます(IFRS/BC 385V,W)。

本人である企業は,顧客に提供される前に特定の財又はサービスを支配する場合には,一般的な経済取引として,特定の財又はサービスを提供する履行義務を自ら充足することができるほか,企業に代わり他の当事者(外注先等)に履行義務の一部又は全部を充足させることもできます(指針46)。

例えば,企業が顧客にオフィス・メンテナンス・サービスを提供する契約を締結し,他の当事者との間で顧客のために当該サービスを履行する契約を締結する場合(設例18),企業は,特定のサービスとしてオフィス・メンテナンス・サービスを識別し,他の当事者と契約を締結して他の当事者に特定のサービスを履行するよう指図する権利を取得することによって,顧客に提供される前に特定のサービスを支配します。

c 他の当事者から受領した財又はサービスで,企業が顧客に財又はサービスを提供する際に,他の財又はサービスと統合させるもの(指針44(3))

企業が他の当事者から受領した財又はサービスを,顧客に提供する特定の財又はサービスに統合する重要なサービス(指針6(1)参照)を提供する場合には,企業は,顧客に提供される前に特定の財又はサービスを支配します。企業は,まず,特定の財又はサービスへのインプット(他の当事者から受領した財又はサービスを含みます。)を支配し,その使用を指図して創出した統合後のアウトプット(特定の財又はサービス)を支配するからです(IFRS/BC 385Q,R)。

例えば,企業が顧客に独特の仕様の設備を提供する契約を締結し,その仕様を開発して他の当事者に設備を製造させ,他の当事者から直接顧客に当該設備を引き渡すよう手配する場合(IFRS/IE 234),企業は,特定の財又はサービスとして独特の仕様の設備(アウトプット)を識別し,仕様の開発と設備の製造を統合する重要なサービスを提供することによって,他の当事者による設備の製造(インプット)を支配し,その使用を指図して特定の財又はサービスを創出し,顧客に提供される前に特定の財又はサービスを支配します。

特定の財又はサービスに対する支配の指標(本人の指標)

企業は,企業が特定の財又はサービスを顧客に提供される前に支配するかどうかを判定するにあたって,例えば,支配する(本人である)ことを示す次のa~cの指標を考慮します(指針47,IFRS/BC 382,385H)。

Ø 留意点

これらの指標は,総合的な評価にあたって考慮し,単独で結論づけるものではなく,支配(第37項)の評価を覆すものでもありません(指針136)。

これらの指標は,特定の財又はサービスの性質及び契約条件により,財又はサービスに対する支配への関連度合いが異なり,契約によっては,説得力のある根拠を提供する指標が異なる可能性があります(指針136)。

なお,これらの指標は,企業が顧客に提供される前に特定の財又はサービスを支配するかどうかを判定するものであり,特定の財又はサービスに対する支配を顧客に移転した時点を決定するための指標(第40項)とは異なります(指針137)。

a 企業が当該財又はサービスを提供するという約束の履行に対して主たる責任を有していること(指針47(1))

この指標における履行の責任は,契約上の義務だけでなく,契約を履行するための事実行為に果たす役割を含めた責任を指しており,それが主たる責任かどうかは,一次的に果たす役割だけでなく,最終的な責任(他の当事者が履行しない場合に自ら履行する責任)や特定の財又はサービスの受入可能性に対する責任(例えば,特定の財又はサービスが合意された仕様に従っているという責任)も含めて判断します。

この主たる責任は,必ずしも契約上の義務(契約責任)と一致するものではありませんが,特定の財又はサービスについて直接顧客と契約を締結している当事者が企業自身なのか,他の当事者なのかが重要になります。

企業が特定の財又はサービスについて直接顧客と契約を締結している場合には,特定の財又はサービスの提供に関与する他の当事者(外注先等)が企業に代わり代理人として行動していることを示す可能性があります。

例えば,企業が顧客にオフィス・メンテナンス・サービスを提供する契約を締結し,他の当事者との間で顧客のために当該サービスを履行する契約を締結する場合(設例18),特定の財又はサービスであるオフィス・メンテナンス・サービスについて顧客との間で直接契約を締結している企業が本人であることを示します。

企業が顧客との間で直接契約する場合であっても,それが特定の財又はサービスについての契約でない場合には,企業が代理人である可能性があります。例えば,企業が通信販売のウェブサイトを運営しており,他の当事者が当該ウェブサイトを通じて顧客に商品を販売する場合(設例17),一般に,企業が顧客と締結する契約(約款)は,通信販売に関するものであり,特定の財又はサービスである当該商品についての契約ではないので,企業は代理人であることを示します。

他方,他の当事者が特定の財又はサービスについて直接顧客と契約を締結しており,企業が法律上の代理人である場合や媒介(他人間の契約の成立に向けて尽力する事実行為)を行う仲介人である場合には,企業は代理人に該当します。

b 当該財又はサービスが顧客に提供される前,あるいは当該財又はサービスに対する支配が顧客に移転した後(例えば,顧客が返品権を有している場合)において,企業が在庫リスクを有していること(指針47(2))

企業が特定の財又はサービスを在庫として保有する可能性がある場合には,企業は,当該財又はサービスが顧客に提供される前に,当該財又はサービスの使用を指図し,当該財又はサービスからの残りの便益のほとんどすべてを享受する能力を有している,すなわち本人である可能性を示しています。

企業が特定の財又はサービスについて顧客と契約を締結する前に,他の当事者から当該財又はサービスを取得する場合あるいは取得することを約束する場合には,在庫リスクを有しています。逆に,企業が特定の財又はサービスについて顧客と契約を締結した後に,他の当事者から当該財又はサービスを取得する場合あるいは取得することを約束する場合には,通常は在庫リスクを有していません。もっとも,顧客が返品権を行使した場合に,企業と他の当事者との間の契約によっては,企業が在庫リスクを有している場合もあります。いわゆる介入取引のように,他の当事者と顧客の間に主要な取引条件が実質的に決定されてから,企業がその間に介入する場合の多くは,企業が在庫リスクを有していません。

例えば,企業が航空会社から購入した航空券を顧客に販売する場合(設例19),顧客の注文前から企業が航空券を購入し,保有する事実は,企業が本人であることを示しています。

他方,例えば,企業が通信販売のウェブサイトを運営しており,他の当事者が当該ウェブサイトを通じて顧客に商品を販売する場合(設例17),商品が他の当事者から顧客に直接出荷され,返品の際も顧客から他の当事者に直接返送され,企業が在庫リスクを有していない事実は,企業が代理人であることを示しています。

c 当該財又はサービスの価格の設定において企業が裁量権を有していること(指針47(3))

企業が特定の財又はサービスに対して顧客が支払う価格を設定している場合には,企業が当該財又はサービスから受け取ることのできる便益が限定されておらず,企業が当該財又はサービスの使用を指図し,当該財又はサービスからの残りの便益のほとんどすべてを享受する能力を有している,すなわち本人である可能性を示しています。ただし,代理人が手配サービスから追加的な収益を生み出すために,価格の設定において一定の裁量権を有している場合もあります。

例えば,企業が通信販売のウェブサイトを運営しており,他の当事者が当該ウェブサイトを通じて顧客に商品を販売する場合(設例17),企業が特定の財又はサービスである商品の価格設定において裁量権を有していない事実は,企業が代理人であることを示しています。

本人である企業の会計処理

l 履行義務の識別

特定の財又はサービスが顧客に提供される前に企業が特定の財又はサービスを支配する場合には,企業は,本人として,顧客に対し,特定の財又はサービスを自ら提供する履行義務を識別します(指針39,43)。

l 収益の認識

企業は,本人の履行義務を充足する時点で(又は充足するにつれて),特定の財又はサービスの提供と交換に企業が権利を得ると見込む対価(顧客対価)の総額を収益として認識します(指針39)。

契約における企業の履行義務及び契約上の権利を他の企業が引き受け,企業が特定の財又はサービスを顧客に提供する履行義務を充足する責務を有していないこととなる(すなわち,企業が本人として行動しなくなる)場合には,企業は,当該履行義務について収益を認識しません(指針138)。

代理人である企業の会計処理

l 履行義務の識別

特定の財又はサービスが顧客に提供される前に企業が特定の財又はサービスを支配しない場合には,企業は,代理人として,他の当事者に対し,特定の財又はサービスが他の当事者によって提供されるように手配する履行義務を識別します(指針40,43)。

l 収益の認識

企業は,代理人の履行義務を充足する時点で(又は充足するにつれて),特定の財又はサービスが他の当事者によって提供されるように手配することと交換に企業が権利を得ると見込む対価(報酬・手数料)を収益として認識します(指針40)。

企業が権利を得ると見込む対価(報酬・手数料)は,他の当事者が提供する特定の財又はサービスと交換に企業が受け取る顧客対価から当該他の当事者に支払う額を控除した純額の場合もあります(指針40)。

【凡例】 第〇項 企業会計基準第29号「収益認識に関する会計基準」

指針〇 同適用指針第30号「収益認識に関する会計基準の適用指針」

設例〇 同適用指針設例

IFRS/BC IFRS第15号「顧客との契約から生じる収益」(結論の根拠)

IFRS/IE IFRS第15号「顧客との契約から生じる収益」(設例)