2021年10月7日

弁護士・公認会計士 片 山 智 裕

※本文中で引用,参照する会計基準書等の条項は,末尾の凡例に表示の略語で記載しています。

適用指針「追加の財又はサービスを取得するオプションの付与」の概要

企業が,顧客に対し,付随的に又は販売促進のために,既存の契約において,将来の契約で追加の財又はサービスを取得するオプションを顧客に付与する場合があります。追加の財又はサービスを取得するオプションには,ポイントや販売インセンティブ,顧客特典クレジット等多くの形態があります(指針139)。

企業は,Step2「契約における履行義務を識別する」で,契約における取引開始日に,契約における約束を識別しますが,このようなオプションが当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供する場合には,当該オプションについても,企業と顧客との間で既存の契約の対価との“交換”(同価値性)の一部として交渉されており,既存の契約の取引価格の一部を配分すべき履行義務を識別します(指針48)。

企業が,当該オプションの履行義務を識別したときは,Step4「契約における履行義務に取引価格を配分する」で,既存の契約の取引価格を独立販売価格の比率でそれぞれの履行義務に配分しますが,当該オプションの独立販売価格は,直接観察できない場合が多いので,それを見積る必要があります(指針50)。

企業は,当該オプションを行使した顧客に将来の財又はサービスを移転する時,あるいは当該オプションが消滅する時に,当該オプションの履行義務に配分された取引価格を収益として認識します(指針48)。

適用指針「追加の財又はサービスを取得するオプションの付与」(指針48~51)は,企業が,追加の財又はサービスを取得するオプションを顧客に付与する場合に,当該オプションの履行義務を識別するかどうか,また,当該オプションの独立販売価格の見積りについての指針を提供します。

付随的に又は販売促進のために提供される財又はサービス

l 契約における約束の主従の地位と重要性

企業が,顧客に対し,契約の目的とされた財又はサービスのほかに,付随的に又は販売促進のために財又はサービスの提供を約束する場合があります。例えば,電気通信会社が無償で通話機を提供したり,自動車製造会社が無償でメンテナンスを提供したり,スーパーマーケット,航空会社及びホテルがポイントを付与したりします。このような場合に,「主たる」財又はサービスについてのみ収益を認識し,付随的に又は販売促進のために提供される財又はサービスについては販売費用や引当金として会計処理することも考えられます(IFRS/BC 88)。

しかし,契約の中で「主たる」ものかどうかは,どのような観点から評価するかによって異なり,主観的になるおそれがあります。付随的に又は販売促進のために提供される財又はサービスも,企業と顧客との間で契約の対価との“交換”(同価値性)の一部として交渉されている場合には取引価格を配分すべき履行義務を識別する必要があります(IFRS/BC 89)。

そこで,本基準は,契約の中で「主たる」ものかどうかにかかわらず,顧客との契約の結果として提供することを約束した財又はサービス(すなわち,顧客との契約がなければ当該約束を履行しないという因果関係があるもの)は,契約における約束として識別することとします。これに対し,例えば,店舗に来店するだけで付与されるポイントなど,付随的に又は販売促進のために財又はサービスを提供する約束が顧客との契約とは独立して提供される場合(すなわち,顧客との契約がなくとも当該約束を履行する場合)は,契約における約束として識別しません(IFRS/BC 89)。

このように,本基準は,契約の中で「主たる」ものかどうかにかかわらず,企業が顧客との契約において,対価との“交換”(同価値性)の一部として提供することを約束した財又はサービスを漏れなく履行義務として識別することを要求します(IFRS/BC 90)。

ただし,本指針は,約束した財又はサービスが顧客との契約の観点で重要性に乏しい場合には,当該約束が履行義務であるのかについて評価しないことができると定めます(指針93)。

l ポイントの会計処理

顧客に付与するポイントについて,我が国の実務では,従来まで引当金を計上する取扱いがされていましたが,本基準は,国際的な比較可能性を確保するために代替的な取扱いを定めないので,本基準の適用により我が国の実務が大きく変わることとなります(指針182)。

顧客に付与するポイントについて,履行義務を識別して独立販売価格の比率に基づいて取引価格を配分するという本指針の処理には困難を伴いますが,従来までの引当金を計上する取扱いでも一定の見積計算を伴う点では同様であり,必ずしも本指針の処理の方がコストがかかるとはいえません。また,本指針は,顧客との契約の観点で重要性が乏しい場合の代替的な処理を定めており(指針93),実務における負担を軽減できると考えられることから,本指針の処理に対する代替的な取扱いを定めません(指針186)。

追加の財又はサービスを取得するオプション

l 追加の財又はサービスを取得するオプション

追加の財又はサービスを取得するオプション(権利)は,次のa又はbに分類できます。

a 追加の財又はサービスを無料又は値引価格で取得するオプション

追加の財又はサービスを無料又は値引価格で取得するオプションには,多くの形態があり,販売インセンティブや顧客特典クレジット,ポイント,契約更新オプション,将来の財又はサービスに対するその他の値引き等が含まれます(指針139)。

顧客は,企業との間で既存の契約を締結し,①契約の目的とされた財又はサービスの提供を受けるとともに,②追加の財又はサービスを無料又は値引価格で取得するオプションを獲得し,①及び②との“交換”(同価値性)に既存の契約の対価を支払います。顧客は,将来,企業から追加の財又はサービスの提供を受けるにあたって,このオプションを行使すると,無料又は通常の価格から値引きされた価格で新たな契約を締結することができます。

このような取引の経済的な実態は,顧客が,既存の契約において,契約の目的とされた財又はサービスの対価だけでなく,実質的に将来の追加の財又はサービスに対する対価の一部を前払いしているとみることができます(指針140)。

このようなオプションは,後述する“当該契約を締結しなければ顧客が受け取れない重要な権利”に該当する可能性があります。

b 追加の財又はサービスを通常の価格(独立販売価格)で購入するオプション

追加の財又はサービスを通常の価格(独立販売価格)で購入するオプションには,例えば,顧客にとって供給が限定された財又はサービスについての優先購入権があり,顧客にとって追加の財又はサービスを優先的に購入できることが既存の契約を締結するインセンティブとして機能する場合があります。

顧客が企業との間で既存の契約を締結し,①契約の目的とされた財又はサービスの提供を受けるとともに,②追加の財又はサービスを通常の価格で購入するオプションを獲得し,既存の契約の対価を支払います。顧客は,将来,このオプションを行使して,企業から通常の価格で追加の財又はサービスの提供を受ける新たな契約を締結することができます。

このような取引の経済的な実態は,企業が,既存の契約において,顧客にマーケティング又は販売促進用の提案を行っているとみることができます。もっとも,企業は,既存の契約において,顧客がそのオプションを行使したときには新たな契約を締結することを約束しているので,企業と顧客との間でそのオプションが既存の契約の対価との“交換”(同価値性)の一部として交渉されている可能性があり,そのような約束を履行義務として識別すべきかどうかという問題が生じます(IFRS/BC 386)。

しかし,本基準は,このようなオプションを,後述する“当該契約を締結しなければ顧客が受け取れない重要な権利”として取り扱わないこととしました(IFRS/B 41)。

l 履行義務の識別

本指針は,顧客が将来の財又はサービスを取得するにあたって支払うべき対価を減額させる効果(実質的な前払い)があるかどうかを重視し,そのオプションが“当該契約を締結しなければ顧客が受け取れない重要な権利”かどうかによって,次のa又はbのいずれかとして取り扱います。

a 当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供する場合

顧客のオプションが当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供する場合には,顧客が既存の契約においてそのオプションの対価を支払っているので,既存の契約の対価の一部を配分すべき履行義務を識別します(IFRS/BC 386(a))

追加の財又はサービスを無料又は通常の価格から重要な値引きがされた価格で取得できるオプションが,当該契約を締結しなければ顧客が受け取れない重要な権利に該当します。

追加の財又はサービスを通常の価格から重要な値引きがされた価格で取得できるオプションとは,追加の財又はサービスの通常の価格(独立販売価格)に対して,顧客が属する地域や市場における通常の値引きの範囲を超える値引き(重要な値引き)を顧客に提供する場合をいいます(指針48)。重要な値引きかどうかは,将来,顧客が属する地域や市場において,企業から追加の財又はサービスを購入するにあたって,当該オプションを行使しなくとも受けられる通常の値引きの範囲を超えるかどうかによって判定します。追加の財又はサービスを購入するにあたって,顧客が属する地域や市場以外の要素により価格設定に反映される値引きは通常の値引きから除外します。例えば,追加の財又はサービスが他の財又はサービスとの組み合わせた販売により値引きされる場合には,当該値引きを除外し,追加の財又はサービスだけの通常の価格(独立販売価格)に対する通常の値引きの範囲を決定するので,他の財又はサービスとの組み合わせによる値引きを超えなくとも,重要な値引きに該当する可能性があります(IFRS/BC 387)。

b 当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供しない場合

顧客のオプションが当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供しない場合には,企業と顧客との間でそのオプションが既存の契約の対価との“交換”(同価値性)の一部として交渉されておらず,顧客が既存の契約においてそのオプションの対価を支払っていないので,履行義務を識別しません(IFRS/BC 386(b))。

本基準は,追加の財又はサービスを通常の価格(独立販売価格)で購入できるにすぎないオプションは,企業が既存の契約において販売の提案をしたにすぎず,たとえ顧客が既存の契約を締結することによってしか追加の財又はサービスを取得できないとしても,重要な権利を顧客に提供しないものとして取り扱います(IFRS/B 41)。

顧客のオプションが重要な権利である場合の会計処理

l 履行義務の識別

企業は,既存の契約において,追加の財又はサービスを取得するオプションが当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供するときにのみ,当該オプションの履行義務を識別します(指針48)。

l 取引価格の配分

企業は,既存の契約の取引価格を,①契約の目的とされた財又はサービスを提供する履行義務と,②追加の財又はサービスを取得するオプションの履行義務に,独立販売価格の比率で配分します。

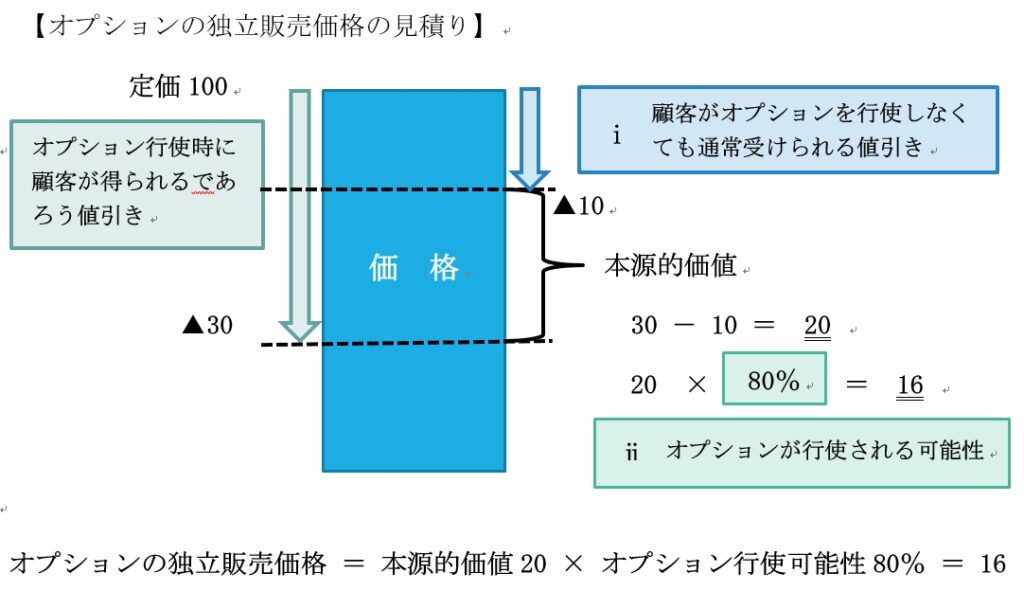

追加の財又はサービスを取得するオプションの独立販売価格を直接観察できない場合には,企業は,オプションの行使時に顧客が得られるであろう値引きについて,次のⅰ及びⅱの要素を反映して,当該オプションの独立販売価格を見積ります(指針50)。

ⅰ 顧客がオプションを行使しなくても通常受けられる値引き

ⅱ オプションが行使される可能性

本指針は,オプションの独立販売価格を直接観察できない場合が多いため(IFRS/BC 389),オプションの価格算定モデルの簡便法によって見積ることを定めます(IFRS/BC 390)。

例えば,企業が製品1個を代金100で顧客に販売した既存の契約について,顧客に今後1年間に製品1個を30値引きした代金70で購入するオプションを付与します。企業は,今後1年間すべての顧客に10値引きした代金90で製品を販売することとしており,顧客がオプションを行使する可能性を80%と見積ります。この場合,次のとおり,オプションの独立販売価格を16と算定します。

l 収益の認識

企業は,将来,顧客がオプションを行使して締結した新たな契約に基づき追加の財又はサービスを顧客に移転する時,あるいは当該オプションが消滅した時に,当該オプションの履行義務に配分された既存の契約の取引価格を収益として認識します(指針48)。

追加の財又はサービスを取得するオプションの履行義務(129項(10))は,一定の期間にわたり充足される履行義務に分類されますが,履行義務の充足に係る進捗度として,顧客による“権利行使”に応じた企業の履行を採用し(アウトプット法),現在までに行使した権利に応じて企業が移転した財又はサービスと残りの権利に応じて企業が移転すべき財又はサービスの比率に基づいて収益を認識します(指針17)。

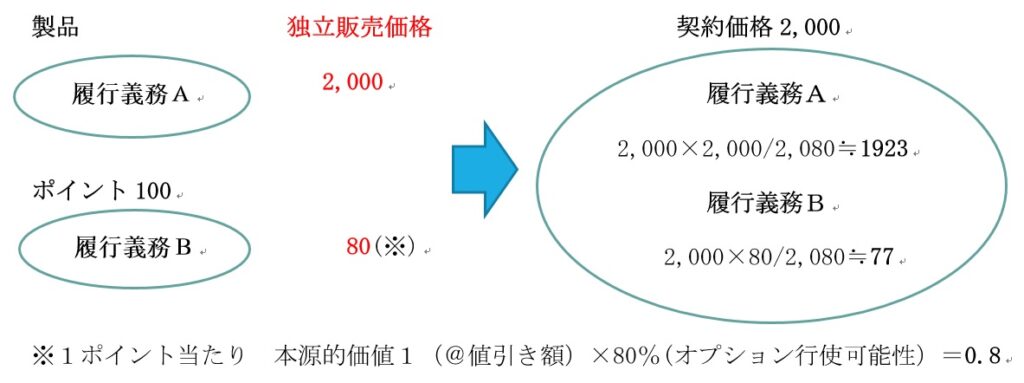

例えば,企業が顧客が100購入するごとにポイント5を付与しており,顧客は,将来,企業から購入するときにポイント1と値引き1を交換することができます。第1報告期間中に,企業は,製品を2,000で購入した顧客に対し,将来の購入に利用できるポイント100を付与しました。第1報告期間末までに50ポイントが交換され,第2報告期間末までに75ポイントが交換されました。企業は,当初,ポイントの80%が交換されると見込んでいましたが,第2報告期間末までの状況の変化により,ポイントの90%が交換されると見込まれました。

① 契約における取引開始日

契約における取引開始日に,企業は,ポイントが当該契約を締結しなければ顧客が受け取れない重要な権利であるため,次のとおり,独立販売価格を見積って履行義務を識別し,未交換のポイント100について契約負債77を認識します。

② 第1報告期間末

企業は,第1報告期間末までに交換されたポイント50について,次のとおり,履行義務Bの一部の充足により収益48を認識し,未交換のポイント50について契約負債29(=77-48)を認識します。

③ 第2報告期間末

企業は,第2報告期間末までの状況の変化によりポイントが交換される見込みを90%に変更し,第2報告期間末までに交換された累計ポイント75について,次のとおり,認識すべき累計収益64と算定し,第2報告期間に交換されたポイント25について,追加で収益16を認識し,未交換のポイント25について契約負債13(=77-64)を認識します。

顧客のオプションが重要な権利でない場合の会計処理

l 既存の契約の会計処理

企業は,既存の契約において,追加の財又はサービスを取得するオプションが当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供しないときは,当該オプションにつき履行義務を識別せず,既存の契約の取引価格を当該オプションに配分しません(指針49)。

企業が既存の契約につき契約の目的とされた財又はサービスを提供する履行義務のみを識別する場合には,当該履行義務を充足した時に(又は充足するにつれて)既存の契約の取引価格の全額を収益として認識します。

l 新たな契約の会計処理

企業は,顧客が当該オプションを行使した時に,それによって締結する新たな契約を本基準に従って処理します(指針49)。

企業は,新たな契約につき追加の財又はサービスを提供する履行義務を識別し,新たな契約の取引価格を当該履行義務に配分し,当該履行義務を充足した時に(又は充足するにつれて)当該履行義務に配分された新たな契約の取引価格を収益として認識します。

更新オプション

l 更新オプション

更新オプションは,既存の契約で提供されるものと同じ種類の追加の財又はサービスを取得する権利を顧客に付与するものをいいます。契約更新に係るオプション(契約更新オプション)が更新オプションの典型になります(指針51)。

更新オプションも,他のオプションと同様に,当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供する場合には履行義務を識別します(IFRS/BC 391)。

契約更新オプションは,顧客の一方的な意思表示(又は意思表示をしないこと)により契約の存続期間(有効期間)が更新され,企業がこれを拒絶できない場合をいいます。顧客が期間満了にあたって何ら意思表示をしなくとも,企業から更新を拒絶できない場合も契約更新オプションに該当します。このような契約更新オプションは,より長期の契約における解約オプションとみることもできます(IFRS/BC 391)。

契約に一定の存続期間(有効期間)の定めがある場合,いずれかの当事者から拒絶の意思表示がない限り,当然に更新される旨の定め(自動更新条項)は,企業が更新を拒絶することができるので,契約更新オプションに該当しません。もっとも,企業の取引慣行,公表した方針等により企業が更新を拒絶しないという顧客の合理的な期待が生じている場合には,契約更新オプションに該当する可能性があります。

l 独立販売価格の見積り

契約更新オプションでは,当初の契約期間更新後の契約期間(1回目の更新期間)の満了に当たり更新オプション(2回目の更新オプション)を行使するためには,当該契約期間を更新した更新オプション(1回目の更新オプション)を行使していたことが前提となります。このように,顧客が契約におけるあるオプションを行使するには,その契約におけるそれより前のオプションをすべて行使していなければならないような一連のオプションでは,企業は,当初の期間からの取引価格の累積のうち後の期間まで繰り延べる金額を算定するためには,可能性のある契約期間全体を考慮しなければならず,各更新オプションの独立販売価格の算定が複雑になります(IFRS/BC 392)。

そこで,本指針は,各更新オプションの独立販売価格の見積りについて,実務上の便法として,更新オプション付きの契約を,一連のオプションの付いた契約ではなく,単純に予想される更新期間を含む見込み期間にわたる契約とみなし,企業が顧客に提供すると見込んでいるオプションに係る財又はサービス(及びこれに対して支払が見込まれる対価)を,取引価格の当初測定に含める処理を容認します(IFRS/BC 393)。

l 要件

本指針は,更新オプションが,当該契約を締結しなければ顧客が受け取れない重要な権利を顧客に提供することに加えて,以下のa及びbをいずれも満たす場合に,簡便な会計処理を容認します(指針51)。

a 当該財又はサービスが契約当初の財又はサービスと類似していること

追加の財又はサービスは,当初の契約で提供されるものと類似する必要があります。ポイントや多くの値引き券は,追加の財又はサービスが当初の契約で提供されるものと異なる場合があるので,この要件を満たしません(IFRS/BC 394)。

b 当該財又はサービスが当初の契約条件に従って提供されること

その後の契約における追加の財又はサービスが,当初の契約条件に従って提供されなければなりません。企業は,当初の契約条件に制約されていること,特に追加の財又はサービスの価格設定(例えば,期間あたり単価)を当初の契約で示された変動条件(例えば,契約期間)の範囲を超えて変更できないことが必要になります。ポイントや多くの値引き券は,値引き精算の対象となる追加の財又はサービスの価格に関して制約がないのでこの要件を満たしません(IFRS/BC 395)。

l 簡便な会計処理

提供されると見込まれる財又はサービスの予想される対価に基づき,取引価格を当該提供されると見込まれる財又はサービスに配分することができます(指針51)。本指針50に基づきオプションの独立販売価格を見積る必要がありません。

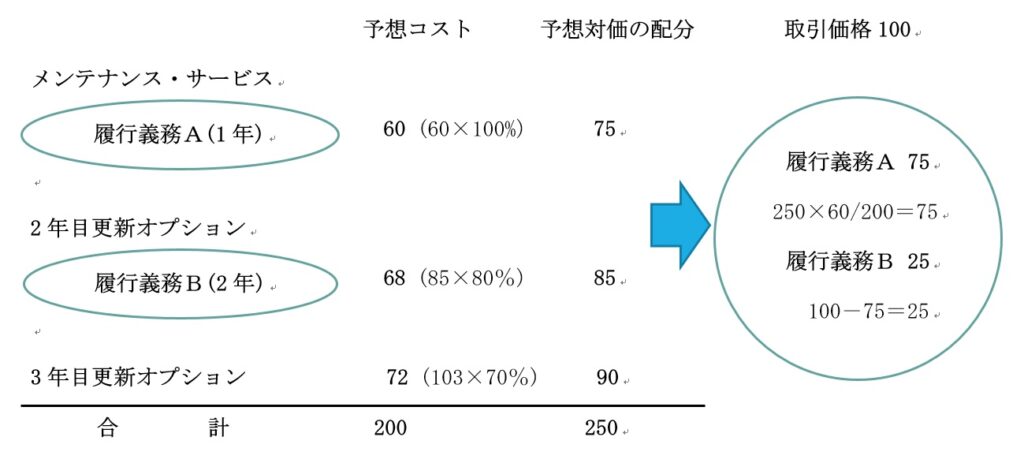

例えば,企業が新品の製品を販売した顧客に1年間のメンテナンス・サービスを料金100で提供する既存の契約について,顧客に料金100で1年間更新するオプションを付与します。企業は,顧客の更新オプションの行使の確率を2年目80%,3年目70%と予想しており,更新オプション行使可能性調整後の予想対価は2年目80,3年目70となり,3年間の予想対価合計は250と算定します。企業は,3年間のコストを1年目60,2年目85,3年目103と予想しており,更新オプション行使可能性調整後の予想コストは1年目60,2年目68,3年目72と算定します。

企業は,更新オプションの独立販売価格を見積ることに代え,提供されると見込まれる財又はサービスの予想される対価に基づき,予想されるコストの比率に基づいて当該履行義務に取引価格を配分します。

① 契約における取引開始日

契約における取引開始日に,次のとおり,更新オプション行使可能性調整後の予想コストに基づき,予想対価合計250(更新オプション行使可能性調整後)を配分し,取引価格100のうち1年目のメンテナンス・サービスに係る履行義務に75を配分します。2年目のメンテナンス・サービスを取得するオプションに係る履行義務に残額25(=100-75)を配分します。

企業は,1年目経過時に1年目のメンテナンス・サービスに係る履行義務を充足して収益75を認識するとともに,受領済み料金100のうち契約負債25を認識します。

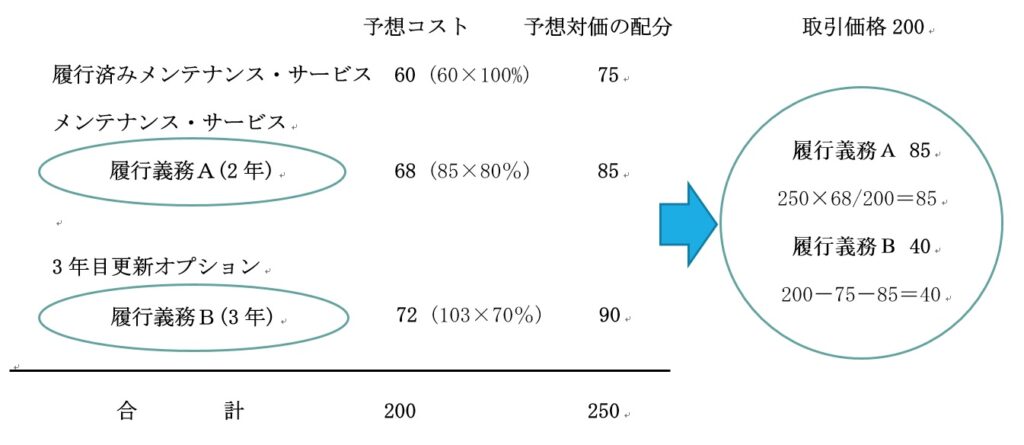

② 2年目更新オプション行使時

顧客が2年目更新オプションを行使し,追加で料金100を支払ったときは,企業の予想に変化がなければ,次のとおり,取引価格の累計200から認識済みの1年目の収益75を控除し,2年目のメンテナンス・サービスに係る履行義務に85を配分し,3年目のメンテナンス・サービスを取得するオプションに係る履行義務に残額40(=200-75-85)を配分します。

【凡例】 第〇項 企業会計基準第29号「収益認識に関する会計基準」

指針〇 同適用指針第30号「収益認識に関する会計基準の適用指針」

IFRS/B IFRS第15号「顧客との契約から生じる収益」付録B(適用指針)

IFRS/BC IFRS第15号「顧客との契約から生じる収益」(結論の根拠)