適用手順(ステップ)(公開草案版)

連載「新しい収益認識基準で変わる契約実務」(公開草案版)

適用手順(ステップ)

2017年8月26日 弁護士・公認会計士 片山智裕

A4小冊子 10ページ

ニュースレターのお申込み(無料)はこちらよりお願いいたします。PDFファイルにてメール送信いたします。

お申込みいただいた方には,過去の連載分と今後配信するニュースレターもメール送信いたします。

このページでは,その要約のみ配信しております。

ニュースレターのお申込み(無料)はこちらよりお願いいたします。PDFファイルにてメール送信いたします。

お申込みいただいた方には,過去の連載分と今後配信するニュースレターもメール送信いたします。

また,事務所セミナーなどのご案内をご郵送することもあります。

「適用手順(ステップ)」目次と概要

1.新たな収益認識基準はどのように適用するか?

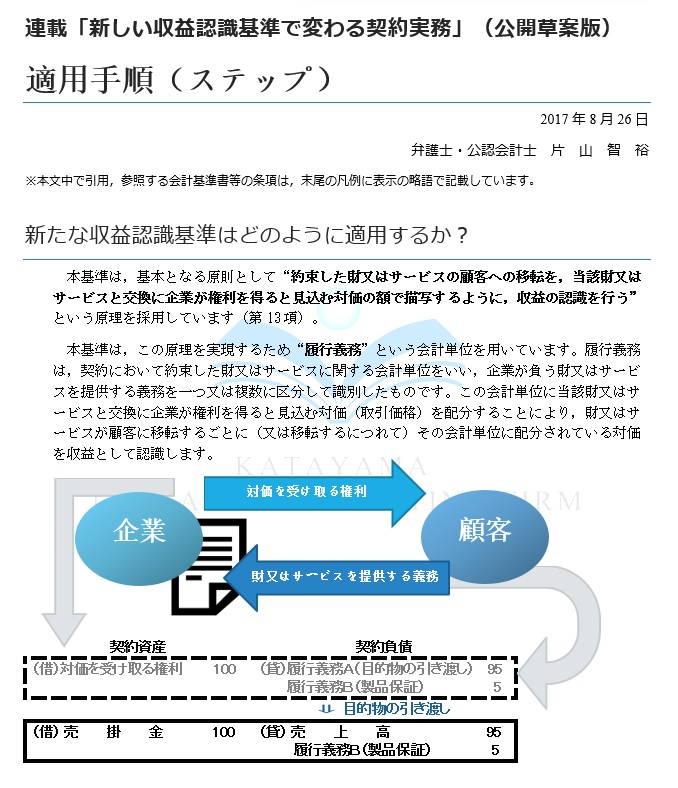

本基準は,基本となる原則として“約束した財又はサービスの顧客への移転を,当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように,収益の認識を行う”という原理を採用しています(第13項)。

本基準は,この原理を実現するため“履行義務”という会計単位を用いています。この会計単位に当該財又はサービスと交換に企業が権利を得ると見込む対価(取引価格)を配分することにより,財又はサービスが顧客に移転するごとに(又は移転するにつれて)その会計単位に配分されている対価を収益として認識します。

企業は,以下の適用手順(ステップ)を適用することにより,この原理に従って収益を認識します(第14項)。

2.【ステップ1】顧客との契約を識別する

契約に基づく収益認識の原則では,顧客との契約により生じる収益は契約が存在するまで認識できませんので(IFRS/BC 19),契約の識別が収益認識の出発点となります。

企業は,本基準の適用手順の最初のステップで,顧客との契約を識別します。このステップは,次のとおり細分されます。

1 契約の成立

まず,企業は,顧客との間で契約が成立しているかどうかを判定します。

2 契約の識別

次に,企業は,顧客との間で成立した契約が本基準を適用するための要件を満たすかどうかを判定します。

3 契約の結合

企業は,識別した複数の契約に一定の関係がある場合には,契約の結合の会計処理をしなければなりません。

4 契約の変更

企業は,識別した契約を変更する場合には,本基準が定める取り扱いに従って会計処理をします。

☞企業は,法律上の契約が成立しない限り,収益を認識できません。我が国の実情では,契約書や注文書・注文請書など顧客(法人)の代表者名義の書面を取り交わさない場合も少なくありませんので,契約の成立に留意する必要があります。継続的な取引のある顧客との間では,継続的取引基本契約を締結し,個別契約の成立を簡便かつ確実に立証できる契約条項を作成するべきです。

3.【ステップ2】契約における履行義務を識別する

本基準は,“履行義務”を「顧客との契約において,(a)別個の財又はサービス(の束),又は(b)一連の別個の財又はサービス(特性が実質的に同じであり,顧客への移転のパターンが同じである複数の財又はサービス)のいずれかを移転する約束」と定義づけています(第6項)。

契約における履行義務を識別するステップ2は,本基準の適用上,難しい判定を含む最も重要なステップであるといえます。

企業は,顧客との契約を識別した後の次のステップで,契約開始時に,当該契約における履行義務を識別します。このステップは,次のとおり細分されます。

1 契約における約束の識別

まず,企業は,当該契約において約束した財又はサービスのすべてを識別するため(IFRS/BC 87),契約における約束を漏れなく抽出します。

顧客との契約が成立している以上,企業からみて,法律上の債権である対価を受け取る権利と,法律上の債務である①契約の目的とされた財又はサービスを提供する義務(契約における本来の債務=給付義務)が発生します。これらの債権と債務は,法律上,双務契約における対価関係があり,“交換”されるものとして,常に契約における約束に該当します。

顧客との契約には,そのほかに,法律上の債務である②企業が負担し又は拘束を受ける強制力のある義務が含まれることがあります。

また,企業は,契約における約束として,①や②のような強制力のある義務(法律上の債務)だけではなく,③付随的に又は販売促進のために提供される財又はサービスの約束や,④契約に含意されている約束がないかどうかも検討します。そのような約束も,経済的価値のある財又はサービスを提供するものとして,企業と顧客との間で“交換”の一部として交渉された可能性があります。

企業は,対価を受け取る権利と,以上のように抽出した①~④の契約における約束とが“交換”(=同価値性)としてバランスをとるどうかを判定し,契約における約束を漏れなく抽出しているかどうかを確認します。

2 別個の財又はサービス(の束)の識別

次に,企業は,識別した契約における約束を,別個の財又はサービス(の束)に区切り,又は束ねて識別します。

本基準は,企業の履行を忠実に描写するため,識別した契約における約束を“別個の財又はサービス”という概念を用いて適切な会計単位に区切り,又は束ねることを求めています(第31項)。企業は,次の①と②のいずれも満たす別個の財又はサービス(の束)を識別します。

① 財又はサービスは,最低限,当該財又はサービスから単独で,あるいは顧客が容易に利用できる他の資源を組み合わせて顧客が便益を享受することができることが必要です(第31項(1))。

② 当該財又はサービスを顧客に移転する約束が,契約に含まれる他の約束と区分して識別できることも必要です(第31項(2))。

3 履行義務の識別

このステップの最後に,企業は,識別した別個の財又はサービス(の束)から,区分して会計処理をする単位として履行義務を識別します(第29項)。

本基準は,“別個の財又はサービス”という概念では,反復的なサービス契約などで費用対効果が低い多数の会計単位を識別してしまうという運用上の問題を解決するため,特性が実質的に同じであり,顧客への移転のパターンが同じである一連の別個の財又はサービスについて,単一の履行義務を識別するものとしています(第29項(2))。

そのほかは,別個の財又はサービス(の束)のそれぞれを履行義務として識別します(第29項(1))。

☞企業は,契約書やそれに関連する事実・状況から,①契約の目的とされた財又はサービスを提供する義務(例:目的物の引き渡し)だけでなく,②企業が負担し又は拘束を受ける強制力のある義務(例:製品保証,返品義務),③付随的に又は販売促進のために提供される財又はサービスの約束(例:カスタマー・ロイヤルティ・ポイント),④契約に含意されている約束(例:ソフトウェアのアップデート)を抽出し,漏れなく履行義務を識別する必要があります。以下のような業種・業界では,本基準の適用が契約実務に及ぼす影響が大きいので,特に留意する必要があります。

・製品保証を提供するメーカー

・返品慣行がある業界に属する企業

・ポイント制度を導入する企業

・他の企業の販売に関連する業務を受託する企業

・知的財産を取り扱うライセンサー・フランチャイザー

4.【ステップ3】取引価格を算定する

本基準は,“取引価格”を「財又はサービスの顧客への移転と交換に企業が権利を得ると見込む対価の額(ただし,第三者のために回収する額を除く。)」と定義づけています(第7項)。

顧客が固定額の現金対価を支払うと約束する場合は,単純に取引価格を算定できますが,本基準は,取引価格の算定が困難となる4つの類型の指針を示しています(第45項)。

企業は,契約開始時に,これらの類型に応じて,次のとおり取引価格を算定します。

1 変動対価

2 契約における重大な金融要素

3 現金以外の対価

4 顧客に支払われる対価

5.【ステップ4】取引価格を契約における履行義務に配分する

企業は,財又はサービスの顧客への移転と交換に権利を得ると見込む対価の額を描写するように,それぞれの履行義務に対して取引価格を配分します(第62項)。

このステップの適用は,次のとおり,1.契約における取引開始日と,2.契約における取引開始日後に取引価格が変動したときの2つに分けられます。

1 履行義務への取引価格の配分

2 取引価格の変動

6.【ステップ5】企業が履行義務の充足時に(又は充足するにつれて)収益を認識する

企業は,約束した財又はサービスを顧客に移転することによって履行義務を充足した時に又は充足するにつれて,収益を認識します(第32項)。

本基準は,企業が収益を認識すべき“履行義務の充足”は,企業から顧客への“資産(財又はサービス)の移転”という事象として捉えており,企業から顧客への資産の移転は,顧客が資産(財又はサービス)に対する支配(第34項)を獲得した時,又は獲得するにつれて生じるという考え方(支配モデル)を採用しています(第32項)。

資産(財又はサービス)の支配がいつ顧客に移転されるかの判定によって,企業が収益を認識する時点が決定されますので,履行義務の充足を判定するステップ5は,本基準の適用上,重要なステップであるといえます(IFRS/BC 117)。

まず,企業は,ステップ②で識別された履行義務のそれぞれについて,契約における取引開始日に,1.一定の期間にわたり充足される履行義務か,又は2.一時点で充足される履行義務かを判定します(第33項)。

1 一定の期間にわたり充足される履行義務

企業は,次の要件のいずれかに該当する場合には,一定の期間にわたり充足する履行義務に区別します(第35項)。

a 企業が顧客との契約における義務を履行するにつれて,顧客が便益を享受すること

b 企業が顧客との契約における義務を履行することにより,資産が生じる又は資産の価値が増加し,当該資産が生じる又は当該資産の価値が増加するにつれて,顧客が当該資産を支配すること

c ①企業が顧客との契約における義務を履行することにより,別の用途に転用することができない資産が生じ,あるいはその価値が増加し,かつ,②企業が顧客との契約における義務の履行を完了した部分について,対価を収受する強制力のある権利を有していること

企業が履行を完了した部分について,対価を収受する強制力のある権利を有するかどうかは,契約条件及び当該契約に関連する法律を考慮し,契約期間にわたり,企業が履行しなかったこと以外の理由で契約が解約される際に(任意解約),少なくとも履行を完了した部分についての補償(合理的な利益相当額を含む販売価格相当額)を受ける権利(法律上の請求権)を有しているかどうかによって判定します(指針11,12)。

企業は,一定の期間にわたり充足される履行義務について,履行義務の充足に係る進捗度を見積ることにより,一定の期間にわたり収益を認識します(第38項)。

☞企業は,以下のような業種・業界でみられる履行過程が一定期間にわたる成果型の請負契約や業務委託契約など(非転用成果型請負・業務委託)では,一定の期間にわたり充足される履行義務に区別するために,その成果が他に転用できないことに加え,法令・判例に従って“企業が現在までに完了した履行に対する支払を受ける強制可能な権利”があると判定される契約条項を作成します。

・顧客仕様で受注生産する企業

・顧客自用のソフトウェア・システム開発を受託する企業

・コンサルティングを提供する企業

2 一時点で充足される履行義務

企業は,それぞれの履行義務について,一定の期間にわたり充足される履行義務に区別しない場合は,一時点で充足される履行義務に区別します(第36項)。

企業は,一時点で充足される履行義務について,資産(財又はサービス)の支配が企業から顧客へ移転する指標を考慮して,企業が履行義務を充足する時点を決定し,その時点で収益を認識します(第37項)。

企業は,支配の移転の指標として,以下のa~eを考慮し,資産(財又はサービス)の支配が企業から顧客へ移転する時点を決定します(第37項,指針14)。

a 企業が顧客に提供した資産に関する対価を収受する現在の権利を有していること

b 顧客が資産に対する法的所有権を有していること

c 企業が資産の物理的占有を移転したこと

d 顧客が資産の所有に伴う重大なリスクを負い,経済価値を享受していること

e 顧客が資産を検収したこと

☞商取引で最も頻繁にみられる契約類型である売買契約などは,一時点で充足される履行義務に区別されますが,企業は,企図する一定の時点で収益を認識できるように,対価の支払に関わる条件・期限・同時履行の抗弁,所有権の移転時期,危険負担,検収などに留意して契約条項を作成します。

投稿者: