企業価値を毀損する組織再編

2016年10月21日号(「公正な価格」を考える24号)

弁護士・公認会計士 片 山 智 裕

企業価値を毀損する組織再編

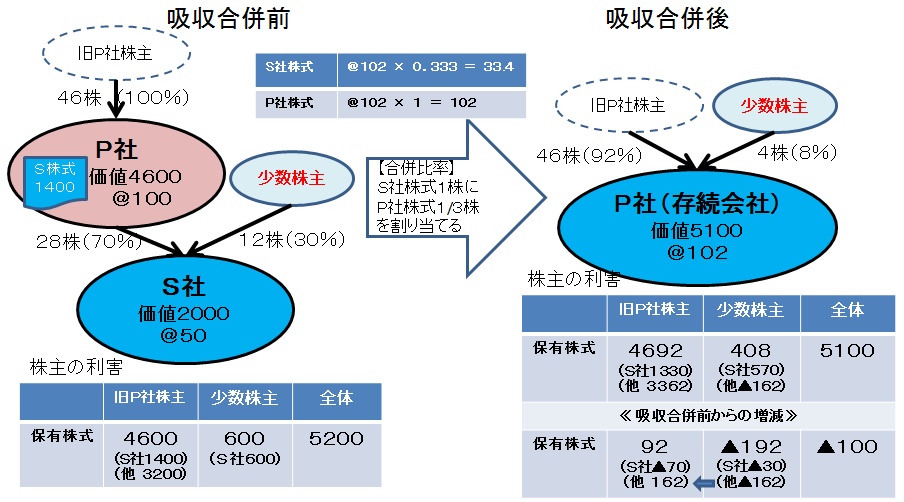

下図のとおり,P社(企業価値4600,発行済株式46株,@100)がS社(企業価値2000,発行済株式40株,@50)の株式70%(価値1400)を有している状況で,P社がS社を吸収合併すると,負のシナジー効果により企業価値5100に減少するケースを考察してみましょう。

例えば,合併比率を旧P社株主に著しく有利に設定し,S社株式1株にP社株式1/3株を交付するとします。これにより,S社少数株主の株式12株にP社株式4株を交付することになるので,吸収合併後のP社の発行済株式は50株(@102)となります。株主の利害をみてみると,S社少数株主は,吸収合併前はS社の企業価値600を把握していましたが,吸収合併後はP社の企業価値408を把握しており,株式価値が192減少しています。旧P社株主は,吸収合併前はS社の企業価値1400とその他のP社の企業価値3200の合計4600を把握していましたが,吸収合併後はS社の企業価値1330(従来の企業価値1400-減少価値70)とその他のP社の企業価値3362の合計4692を把握しており,株式価値が92増加しています。

吸収合併による全体の減少価値100はすべてS社の責任とし,S社の持分割合に応じ,旧P社株主▲70(70%)とS社少数株主▲30(30%)にそれぞれ配分しても,なおS社少数株主が蒙った株式価値の減少▲192の全部を説明することができません。S社株主が従来まで把握していた企業価値162が組織再編により旧P社株主に移転したと説明するほかなく,経済的に明らかに不合理な現象です。

企業(S社)自体の利害だけから判断すれば,このような組織再編行為自体が承認されないことは容易に理解できますが,その株主(S社の大株主=P社)の利害から判断すれば,組織再編を承認し,価格が成立する場合があることがわかります。

投稿者: