2021年11月25日

弁護士・公認会計士 片 山 智 裕

※本文中で引用,参照する会計基準書等の条項は,末尾の凡例に表示の略語で記載しています。

Step5「履行義務を充足した時に又は充足するにつれて収益を認識する」の概要

企業は,Step4「契約における履行義務に取引価格を配分する」の次となる最後のステップで,履行義務を充足した時に又は充足するにつれて,収益を認識します(第35項)。このステップは,次のとおり細分されます。

1 履行義務の属性の判定

企業は,まず,契約における取引開始日に,ステップ2で識別された履行義務のそれぞれが①一定の期間にわたり充足される履行義務か,又は②一時点で充足される履行義務かを判定します(第36項)。

企業は,資産に対する支配を顧客に一定の期間にわたり移転する3類型の要件(第38項(1)~(3))のいずれかに該当する場合には,一定の期間にわたり充足する履行義務と判定し(第38項),いずれにも該当しない場合には,一時点で充足される履行義務と判定します(第39項)。

2 一定の期間にわたり充足される履行義務

企業は,一定の期間にわたり充足される履行義務については,履行義務の充足に係る進捗度を見積り,当該進捗度に基づき収益を一定の期間にわたり認識します(第41項)。

3 一時点で充足される履行義務

企業は,一時点で充足される履行義務については,資産に対する支配を顧客に移転することにより当該履行義務が充足される時に,収益を認識します(第39項)。

Step5-① 履行義務の属性の判定

Step5「履行義務を充足した時に又は充足するにつれて収益を認識する」では,企業は,顧客が資産に対する“支配”を獲得した時に又は獲得するにつれて履行義務を充足し,収益を認識します(支配アプローチ)。

本基準は,顧客が資産に対する支配をいつ獲得するのかを容易に判定できない場合があるため,顧客が支配を獲得する時期の判定に代えて,顧客が支配を獲得する時期に関する履行義務の属性に焦点を当てた類型的な要件により判定することとして,支配アプローチを補完する判断枠組みを提供します。

企業は,まず,契約における取引開始日に,ステップ2で識別された履行義務のそれぞれが①一定の期間にわたり充足される履行義務か,又は②一時点で充足される履行義務かを判定します(第36項)。

企業は,資産に対する支配を顧客に一定の期間にわたり移転する以下の1~3の類型の要件(第38項(1)~(3))のいずれかに該当する場合には,一定の期間にわたり充足する履行義務と判定し(第38項),いずれにも該当しない場合には,一時点で充足される履行義務と判定します(第39項)。

1 企業が顧客との契約における義務を履行するにつれて,顧客が便益を享受すること(第38項(1))

2 企業が顧客との契約における義務を履行することにより,資産が生じる又は資産の価値が増加し,当該資産が生じる又は当該資産の価値が増加するにつれて,顧客が当該資産を支配すること(第38項(2))

3 次の要件をいずれも満たすこと(第38項(3))

a 企業が顧客との契約における義務を履行することにより,別の用途に転用することができない資産が生じること

b 企業が顧客との契約における義務の履行を完了した部分について,対価を収受する強制力のある権利を有していること

支配の概念

l 支配アプローチ

本基準は,企業が“履行義務を充足する”ことを,履行義務の基礎となる財又はサービス(資産)が企業から顧客へ移転するという“資産の移転”として捉え,企業から顧客への資産の移転は,顧客が資産に対する“支配”を獲得した時に又は獲得するにつれて生じることとします。これにより,本基準は,企業が財又はサービスの“支配”を顧客に移転したときに履行義務を充足し,収益を認識する考え方(支配アプローチ)を採用します(第35項)。

Ø 支配の移転

支配の移転は,財又はサービスを提供する企業の観点から企業が支配を喪失した時として,あるいは当該財又はサービスを受領する顧客の観点から顧客が支配を獲得した時として,いずれかにより捉えることができます。通常,両者の時点は一致しますが,企業が顧客への財又はサービスの移転と一致しない活動に基づき収益を認識することがないよう,顧客の観点から支配の移転を検討します(第132項)。

Ø リスク・経済価値アプローチ

従来は,資産の所有に伴う重要なリスクと経済価値が企業から顧客に移転した時に収益を認識するという考え方(リスク・経済価値アプローチ)が採用されていました。

本基準は,以下のa~cの理由により,リスク・経済価値アプローチに代えて支配アプローチを採用します(IFRS/BC 118)。

a 支配アプローチは,現行の会計基準の体系が,資産の定義や,資産の認識又は認識の中止に“支配”概念を用いる考え方と一貫し,財とサービスの両方とも顧客が取得する資産として統一的に説明することができます(IFRS/BC 118(a))。他方,リスク・経済価値アプローチでは,顧客が財に対する支配を獲得した後も,当該財の所有に伴う重要なリスクと経済価値を未だ顧客に移転していないとして,企業が当該財を棚卸資産として認識することがあり,現行の会計基準の体系と矛盾する可能性があります。

b リスク・経済価値アプローチは,取引を全体として考察することが多く,「重要な」の解釈に曖昧さがあるため,企業がリスクと経済価値の一部を保持している場合に資産の移転の判定が困難になるおそれがあります(IFRS/BC

118(b))。

c 2つ以上の財又はサービスの提供が含まれる契約(複数要素契約)において,リスク・経済価値アプローチでは,どのように各要素に分解するかについての指針を欠くため,履行義務の識別と矛盾し,約束した複数の財又はサービスの顧客への移転のパターンが異なるという取引の実質を忠実に描写できないおそれがあります(IFRS/BC 118(c))。

l 資産の概念

資産とは,過去の事象の結果として企業が支配する現在の経済的資源(経済的便益を生み出す潜在能力を有する権利)をいいます。財とサービスは両方とも資産であり,サービスは有体物ではありませんが,たとえ瞬時であるとしても,受け取って使用する時点では資産です(第133項)。

顧客との契約において“支配”を移転する資産は,顧客の契約の対象となる財又はサービス(約束した財又はサービス)であり(第35項),それぞれの履行義務の基礎となる要素です。

l 支配の概念

資産に対する支配とは,当該資産の使用を指図し,当該資産からの残りの便益のほとんどすべてを享受する能力を指し,他の企業が資産の使用を指図して資産から便益を享受することを妨げる能力を含みます(第37項)。

支配は,次のa~cの要素から構成されます(IFRS/BC 120)。

a 能力(IFRS/BC 120(a))

能力とは,一定の行為を能動しようとすれば,現時点でそれが可能であることを意味します。現時点で一定の行為を能動していない事実状態は,能力があることの妨げになりませんが,一定の行為を能動しようとしても,現時点ではそれが不可能であり,時の経過によって将来的に又は最終的にそれが可能になるにすぎない場合には,能力があるとはいえません。

b 使用の指図(IFRS/BC 120(b))

使用の指図とは,顧客が当該資産を自らの活動に利用するか,当該資産を他の企業が利用することを認めるか,又は他の企業による当該資産の利用を制限する権利を指します。指図の目的となる行為には,“使用”のほか,広く“利用”が含まれます。

c 便益の享受(IFRS/BC 120(c))

資産の“便益”とは,概念上,潜在的なキャッシュ・フロー(キャッシュ・インフローの増加又はキャッシュ・アウトフローの減少)をいい,資産からの便益は,例えば,①財の製造又はサービスの提供のための資産の使用,②他の資産の価値を増大させるための資産の使用,③負債の決済又は費用の低減のための資産の使用,④資産の売却又は交換,⑤借入金の担保とするための資産の差入れ,⑥資産の保有などにより,直接的に又は間接的に獲得することができます(第133項)。

便益を享受する方法(利用)には,例えば,資産の“使用”や“消費”,“処分”,“売却”,“交換”,“担保差入れ”,“保有”があります。

このような方法(利用)によって,現時点で資産に残存するほとんどすべての便益を享受する能力を獲得してはじめて当該資産を支配したことになります。

l 支配の判定

“支配”は抽象的な概念であり,顧客が“支配”を獲得したかどうかは,具体的な利用行為を想定し,次のa,bの順に場合分けをして判定することが有用です。

a 消費・処分・売却・交換

まず,顧客が現時点で資産の消費(consume),処分(dispose),売却(sell)又は交換(exchange)ができる場合には,これらの利用行為によって当該資産の用益のほぼ全部を使い切り,又はその資産の価値のほぼ全部に代わるものを得ることにより,現時点で当該資産に残存するほとんどすべての便益を享受することができるので,通常,顧客が支配を獲得しています。

ただし,顧客が企業にだけ売却ができる場合には,買戻契約の取扱い(指針69~74)に従って,当該資産を買い戻す契約の条件を考慮します(指針8)。

b 使用・担保差入れ・保有・他の企業に対する利用の許諾・制限

次に,顧客が資産の消費・処分・売却・交換ができず,現時点で使用(use),担保差入れ(pledge),保有(hold),他の企業に対する利用の許諾・制限ができるにすぎない場合には,これらの利用行為によって当該資産に残存する便益のほとんどすべてを享受することができるかどうか(例えば,顧客が当該資産の残存耐用年数にわたって使用や保有を持続することができるかどうか)を判定する必要があります。その判定にあたっては,買戻契約の取扱い(指針69~74)に従って,当該資産を買い戻す契約が存在するかどうか及びその契約条件を考慮します(指針8)。

顧客が現時点で資産を使用・担保差入れ・保有・他の企業に対する利用の許諾・制限ができるとしても,当該資産に関して何らかの権利を有する企業や第三者が当該資産から残りの便益を享受することができる場合もあります。例えば,顧客が現時点で資産の使用・保有・貸与ができるとしても,買戻契約の存在によって当該資産の残存耐用年数の一部しか使用・保有・貸与ができない場合には,当該資産に残存するほとんどすべての便益を享受する能力が制限されています。

履行義務の属性

l 支配アプローチを補完する必要性

“支配”の概念は,比較的単純な財を移転する履行義務に適用する場合は有用ですが,サービスや建設型の契約については,顧客がサービスの“支配”をいつ獲得するのかを判定することが困難な場合があります(IFRS/BC 122)。そこで,本基準は,企業がそれぞれの履行義務について直接“支配”の概念(第37項)を適用して顧客が財又はサービスの支配を獲得する時期を判定することに代えて,顧客が支配を獲得する時期に関する履行義務の属性に焦点を当てた類型的な要件により判定することとして,支配アプローチを補完する判断枠組みを提供します(IFRS/BC 123,124)。

l 支配アプローチを補完する判断枠組み

企業は,契約における取引開始日に,識別された履行義務のそれぞれについて,以下のa~cの3類型の要件のいずれかに該当する場合には,一定の期間にわたり充足される履行義務と判定し(第38項),いずれにも該当しない場合には,一時点で充足される履行義務と判定します(第39項)。

a 企業が顧客との契約における義務を履行するにつれて,顧客が便益を享受すること(第38項(1))

企業が一定の期間にわたり顧客にサービスを提供する多くの契約では,顧客は,当該期間中の個々の無数の時点で企業が履行するにつれて創出される資産(サービス)を受け取ると同時に消費し,便益を享受することができます。企業の履行により生じた資産は,創出されると同時に消費されるため,瞬時にしか存在しませんが,顧客は,受け取って使用する時点で存在する資産を支配します(第133項)。このような契約では,企業は,顧客との契約における義務を履行するにつれて生じるサービスに対する支配を一定の期間にわたり顧客に移転しています(第134項,IFRS/BC 125)。

b 企業が顧客との契約における義務を履行することにより,資産が生じる又は資産の価値が増加し,当該資産が生じる又は当該資産の価値が増加するにつれて,顧客が当該資産を支配すること(第38項(2))

企業が創出した資産(仕掛品)に対する支配を顧客が獲得,維持している状況で,企業が当該資産に他の資産(財又はサービス)を創出して付加(増価)させていくときは,顧客は,他の資産(財又はサービス)に対する支配も獲得していきます。このような契約では,企業は,顧客との契約における義務を履行することにより生じ,又は増価する財又はサービスに対する支配を一定の期間にわたり顧客に移転しています(IFRS/BC 129)。

c 次の要件のいずれも満たすこと(第38項(3))

① 企業が顧客との契約における義務を履行することにより,別の用途に転用することができない資産が生じること

② 企業が顧客との契約における義務の履行を完了した部分について,対価を収受する強制力のある権利を有していること

この類型は,a又はbの類型の要件を満たすことが困難な場合に,一定の期間にわたり充足される履行義務として取り扱うために設けられています(第137項)。

企業が顧客との契約を履行することにより生じる資産を別の用途に転用することができない場合には,顧客が当該資産の使用を指図する能力を有しているとみなすことができますが(IFRS/BC 135),それだけでは顧客が当該資産を支配していると判断するのに十分ではありません。これに加え,顧客が現在までに企業が義務の履行を完了した部分の対価を支払う義務を負う場合には,顧客が企業の履行から便益を享受することができることを示唆し,顧客が当該資産から残りの便益を獲得する能力を有しているとみなすことができます。これは,一般的な“交換”の取引で,財又はサービスに対する支配を顧客が獲得した場合にのみ,顧客がその対価の支払義務を負うことと整合しています(第138項,IFRS/BC 142)。そこで,本基準は,これらの要件の双方を満たす場合には,企業は,財又はサービスに対する支配を一定の期間にわたり顧客に移転しているものとして取り扱います。

企業が履行するにつれて顧客が便益を享受する(第38項(1))

l 要件

企業が顧客との契約における義務を履行するにつれて,顧客が便益を享受すること

例えば,清掃,取引処理等,日常的又は反復的なサービスは,顧客が便益を享受するかどうかを容易に識別することができるので,単純にこの要件に該当すると評価することができます(指針115)。

Ø 顧客が便益を直ちに享受すること

この要件は,企業の履行によって顧客が便益を直ちに享受しない契約に適用されることを意図していません。企業の履行によって仕掛品等の資産が生じる又は資産の価値が増加する契約については,第38項(2)又は(3)の類型の要件を満たすかどうかを判定します(第135項)。

l 判定(代替的な判定)

顧客が便益を享受するかどうかを容易に識別できない場合には,企業は,代わりに“仮に他の企業が顧客に対する残存履行義務を充足する場合に,企業が現在までに完了した作業を当該他の企業が大幅にやり直す必要がない”と評価する場合には,この要件を満たすものとします(指針9,115)。

代替的な判定にあたっては,次のa及びbの仮定を置きます(指針9)。

a 企業が残存履行義務を他の企業に移転することを妨げる契約上の制限又は実務上の制約は存在しない。

例えば,企業が顧客の製品を販売する業務を受託する場合に,一定の地域では企業が当該業務を独占するという契約上の制限があったとしても,その制限がないと仮定します。他の企業が残存履行義務を履行することは,あくまで代替的な判定のために置く仮定であり,現実に他の企業が残存履行義務を引き受けるかどうかが問題ではありません(IFRS/BC 127)。

b 残存履行義務を充足する他の企業は,企業が現在支配する資産からの便益を享受しない。また,当該他の企業は,履行義務が当該他の企業に移転した場合でも企業が支配し続けることになる当該資産の便益を享受しない。

例えば,企業が顧客から一定の開発を受託する場合に,開発途上で未だ顧客に提供していない開発成果(ノウハウ)は,他の企業が利用できないと仮定します。もし,企業が現在支配する(未だ顧客に移転していないと容易に識別できる)資産までも他の企業が利用できるとすれば,すべての契約で作業を大幅にやり直す必要がなくなるので,企業が現在支配する資産を他の企業が利用できないと仮定する必要があります。

企業の履行につれて創出又は増価される資産を顧客が支配する(第38項(2))

l 要件

企業が顧客との契約における義務を履行することにより,資産が生じる又は資産の価値が増加し,当該資産が生じる又は当該資産の価値が増加するにつれて,顧客が当該資産を支配すること

企業の履行により生じる又は価値が増加する資産(仕掛中の資産)は,顧客によって消費されずに残存する資産であり,有形又は無形のいずれの場合もあります(第136項)。

l 判定

企業の履行により生じる又は価値が増加する資産を顧客が支配するかどうかは,直接“支配”の概念(第37項)を適用して判定します(第136項)。

例えば,リフォーム工事では,企業は顧客が所有する建物に財又はサービスを付合又は附属させていくので,顧客がその支配を獲得していくことは容易に判定することができます。

Ø 顧客の土地の上に建設を行う工事契約

本基準は,「工事進行基準は活動を基礎として業績を測定するものであり支配の移転の考え方と相容れず,基準内で整合性が図られていない」が,「IFRS第15号の開発の経緯及び国際的な比較可能性を考慮して,工事契約についてもIFRS第15号における会計処理を取り入れることとした」と述べ(第152項),IFRS第15号の結論の根拠(IFRS/BC 129)から「例えば,顧客の土地の上に建設を行う工事契約の場合には,通常,顧客は企業の履行から生じる仕掛品を支配する」旨を転記しています(第136項)。しかし,我が国では建設途中から建物は独立の不動産として取り扱われており,顧客が請負代金を支払うまでは,通常は,企業がその建物を所有し,留置権を行使して物理的占有を保持することもできるので,顧客が建設中の建物を支配しているとは言い難く,第38項(2)の要件を満たすことが困難な場合が少なくありません。むしろ,我が国の工事契約の多くは,標準的な建設工事請負契約約款も民法641条の任意規定(注文者の解約権)を排除しておらず,企業が履行を完了した部分の対価を収受する強制力のある権利を有しているので,第39項(3)により容易に一定の期間にわたり充足される履行義務と判定することができます。

企業が履行を完了した別の用途に転用できない資産の対価を収受する権利を有する(第38項(3))

l 要件(次の要件をいずれも満たすこと)

a 企業が顧客との契約における義務を履行することにより,別の用途に転用することができない資産が生じること(要件①非転用資産)

b 企業が顧客との契約における義務の履行を完了した部分について,対価を収受する強制力のある権利を有していること(要件②中途対価収受権)

l 要件①非転用資産

a 要件

資産を別の用途に転用することができないとは,資産を別の用途に容易に使用することに①契約上の制限又は②実務上の制約がある場合をいいます(指針10)。

ⅰ 契約上の制限

企業が履行するにつれて生じる資産又は価値が増加する資産を別の用途に容易に使用することが契約上制限されている場合には,当該資産は別の用途に転用することができません(指針10)。

ア 契約上の制限は,企業が履行する期間を通じたものでなければならず,完成した資産だけでなく,仕掛中の資産に対する制限でもあります。

イ 契約上の制限は,実質的なものでなければなりません。例えば,企業が資産を別の用途に使用するときに,顧客が約束された資産に対する権利を強制できるときには,当該契約上の制限は実質的です。ただし,例えば,契約に違反することなく,かつ,多額のコストが生じることなく,他の資産で代替できる資産を別の顧客に移転できる場合には,契約上の制限は実質的ではありません(指針117)。

ⅱ 実務上の制約

企業が完成した資産を別の用途に容易に使用することが実務上制約されている場合は,当該資産は別の用途に転用することができません(指針10)。

ア 実務上の制約は,完成した資産に対するものであり,仕掛中の資産が制約されている必要はありません。実務上の制約は,資産を別の用途に転用することができない期間ではなく,最終的に顧客に移転される(完成した)資産の性質を考慮するので,最終的に移転される資産を重要なコストを生じさせることなく別の用途に転用することができるかどうかを判定します。例えば,製品の基本設計は汎用的であるものの,大幅に顧客仕様のものとなる最終製品を製造する契約においては,最終製品を別の用途に転用するにあたって,大幅な手直しが必要となるかどうかを検討します(指針120)。

イ 実務上の制約は,当該資産を別の用途に使用するために重要な経済的損失が生じる場合をいいます。重要な経済的損失は,①企業が当該資産に手を加えるために重要なコストが生じること(例えば,顧客仕様の資産)又は②重要な損失が生じる売却しかできないこと(例えば,遠隔地にある資産)のいずれかの理由により生じる可能性があります(指針119)。

Ø 顧客仕様の程度

資産を大幅に顧客仕様のものとする場合には,当該資産を別の顧客に販売するために多額のコストが生じる(又は著しく値下げしなければ当該資産を販売できない)ことが見込まれるため,当該資産を別の用途に転用することができず,上記ⅱの実務上の制約がある場合が少なくありません。ただし,汎用性のある資産であっても,顧客との契約の締結により,当該資産を別の顧客に移転することが実質的に制限され,上記ⅰの契約上の制限がある場合もあります。そのため,顧客仕様の程度は,資産を別の用途に転用することができるかどうかの有用な要因ではありますが,決定的な要因ではありません(指針118)。

b 判定

ⅰ 企業は,契約における取引開始日に,資産を別の用途に転用することができるかどうかを判定します。契約における取引開始日後は,履行義務を著しく変更する契約変更がある場合を除き,当該判定を見直しません(指針10)。

企業の履行の進捗状況によって,契約上の制限が実質的かどうかや,実務上の制約をもたらす経済的損失の程度が変化する可能性がありますが,この判定を継続的に見直すことにより収益認識のパターンが随時変更されると,財務諸表利用者に有用な情報が提供されなくなります(指針116,IFRS/BC 140)。

ⅱ 企業は,この判定にあたって,顧客との契約が解約される可能性を考慮しません(指針116)。いずれ顧客から解約される可能性が高いから,資産を別の用途に転用してもよいとか,顧客から解約されることをおそれて資産を別の用途に転用しないとかと評価してはなりません。

l 要件②中途対価収受権

a 要件

履行を完了した部分について対価を収受する強制力のある権利を有している場合とは,②契約期間にわたり,①企業が履行しなかったこと以外の理由で顧客又は他の当事者が契約を解約する際に,③少なくとも履行を完了した部分についての補償を受ける④権利を企業が有している場合をいいます(指針11)。

中途対価収受権は,契約における取引開始日に,次のⅰを仮定して,企業がⅱ~ⅳの要件を満たす権利を有しているかどうかを判定します。

ⅰ 企業が履行しなかったこと以外の理由で顧客又は他の当事者が契約を解約する際に

顧客(又は他の当事者)が企業の契約違反(債務不履行)以外の理由で契約を解約する場合を意味します。

顧客は,一般に企業の契約違反(債務不履行)に基づく契約解除権を有しますが,この要件の判定にあたっては,企業の契約違反(債務不履行)を理由とするのではなく,顧客の都合(無理由)による任意解約を仮定して,要件ⅱ~ⅳを判定します。

顧客との契約(個別契約・継続的取引基本契約)に顧客の任意解約権に関する定め(解約の可否・条件等)があれば,その定めに従います。その定めがない場合には,当該契約の類型により民法の任意規定を適用して顧客の任意解約権があるかどうかを判定します。

契約の類型が請負契約の場合には,注文者(顧客)は,請負人(企業)が仕事を完成するまでは,いつでも理由なく解約することができます(民法641条)。契約の類型が委託契約(準委任契約)の場合にも,委託者(顧客)は,いつでも理由なく解約することができます(民法651条)。これらに対し,契約の類型が売買契約の場合には,買主(顧客)は,任意解約することができません。請負契約と売買契約の混合契約である製作物供給契約の場合には,契約の解釈により注文者・買主(顧客)に任意解約権があるかどうかという法律上の判断が必要になります。

ⅱ 契約期間にわたり

契約の存続期間中,(顧客が解約することができる)どの時点で顧客が解約しても,常に企業がその時点でⅲ及びⅳの要件を満たす権利を有している必要があります。

ア 顧客が契約の存続期間中,解約権を全く有していない場合(解約不能)には,企業は常にⅲ及びⅳの要件を満たす権利を有しています。

委託契約(準委任契約)について,顧客の任意解約権に関する定めを置かず,有償として契約期間を定めただけでは,解約不能であるとはいえません。委託者が委託契約の任意解約権自体を放棄したものと解されない事情があるときは,委託者は,民法651条に基づき,委託契約を解約することができます。そのため,委託契約を解約不能にするためには,契約の有効期間内に解約ができない旨の明確な定めを置く必要があります。

イ 顧客が契約の存続期間中の所定の時点でのみ解約する権利(任意解約権)を有している場合には,企業は,その時点でのみⅲ及びⅳの要件を満たす権利を有していれば十分です。

仮に顧客が(契約に違反して)他の時点で解約しようとする場合には,企業は,契約に従って義務の履行を継続し,顧客に対価を請求する権利を有しているからです(IFRS/B 11)。

ウ 企業が対価全部の前払いと返金不能を組み合わせた場合(例えば,100%返金不能の前払い)も,企業は常に受領済みの対価全部を保持する(返還しない)ことができるので,ⅲの要件を満たす権利を有しています(IFRS/BC 146)。ただし,そのような契約については,ⅳの要件に関し,当該契約条件を覆す可能性のある法令や判例等により,同様の契約における当該権利について,法的拘束力がないことが示されているかどうかを評価する必要があります(指針13(2))。

エ 企業が対価の分割払いと返金不能を組み合わせた場合には,企業は段階的な支払条件により,常に次の支払時期までに履行を完了する部分(最終支払回は全部)の対価(販売価額相当額)の前払いを受ける場合に限り,ⅲの要件を満たす権利を有しています。企業は,契約の存続期間中,どの時点で顧客が契約を解約しても,常に次の支払時期までに履行を完了する部分(最終支払回は全部)の対価を保持する(返還しない)ことができるからです。この場合,企業は,契約における取引開始日に顧客から着手金の支払を受け,かつ,企業が履行を完了する前の最終支払回に対価全部の受領を完了することが条件となります。

ⅲ 少なくとも履行を完了した部分についての補償を受ける

履行を完了した部分についての補償額は,合理的な利益相当額を含む,現在までに移転した財又はサービスの販売価格相当額以上である必要があります(指針12)。

例えば,企業の履行の程度に満たない預け金の没収や,解約により企業が他の顧客に移転するためのコスト(損失)の補填,迷惑料の支払等は該当しません(IFRS/BC 143)。

財又はサービスの販売価格相当額は,企業が履行義務を充足するために生じるコストに合理的な利益相当額を加算したものをいい,合理的な利益相当額は,次のア又はイのいずれかであり(指針12),いずれか低い方の金額以上である必要があります。

ア 契約に基づき履行を完了した部分について合理的に見積った利益相当額の一定割合

当該契約について合理的に見積った利益相当額に対して履行を完了した部分までの割合を乗じたものをいいます。

イ 対象となる契約における利益相当額が,同様の契約から通常予想される利益相当額より多額の場合には,当該同様の契約から予想される合理的な利益相当額

Ø 支払条件

契約で示されている支払予定(支払条件)は,契約が存続する(解約されない)ことを前提として,顧客が支払う対価の時期及び金額を定めるものであり,企業が支払時期までに履行を完了した部分について対価を収受する権利を有していることを示すものではありません(指針122)。中途対価収受権は,上記ⅰ(顧客の任意解約)を仮定して判定するので,返金不能の契約条件がない限り,企業が顧客から対価の一部を受領したからといって,その後に契約が解約された場合にも受領済みの対価を保持する(返還しない)権利があるとはいえません(企業が受領した対価を解約時に返金することを契約に明示する場合もあります。)。また,仮に返金不能の契約条件があったとしても,上記ⅱエの条件を満たさない限り,この要件を満たしません。

ⅳ 権利

権利には,法的な強制力がなければなりません。

この要件では,契約における取引開始日に,顧客から任意解約権を行使されたと仮定したときに,要件ⅱ及びⅲを満たす補償を要求する(請求する)又は保持する(返還しない)法的な強制力のある権利が発生するかどうかを判定します。そのため,対価を収受する権利は,現在の無条件の権利である必要はありません(指針121,IFRS/BC 145)。

b 判定

履行を完了した部分について対価を収受する権利を有しているかどうかの判定は,契約条件及び当該契約に関連する法律を考慮して行う法律上の判断です(指針11)。

履行を完了した部分について対価を収受する権利の有無及び当該権利の強制力の有無を判定するにあたっては,契約条件及び当該契約条件を補足する又は覆す可能性のある法令や判例等を考慮し,例えば,次のⅰ~ⅲを評価します(指針13)。

ⅰ 当該権利について,契約上明記されていない場合であっても,法令や判例等により確認されるかどうか(指針13(1))

請負契約又は委託契約(準委任契約)に顧客の任意解約権に関する定め(解約の条件,解約不能など)がない場合には,法令である任意規定(民法641条・651条)を適用(補足)するので,顧客は任意解約権を有します。他方,これらの任意規定は,顧客が企業に「損害」を賠償する義務を負うことを定めます。そこで,企業は,これらの任意規定が定める「損害」の範囲に関する判例を調査し,「損害」が上記a.ⅲ(補償額)の要件を満たすかどうかの法律上の判断をする必要があります。

ア 請負契約の任意規定(民法641条)

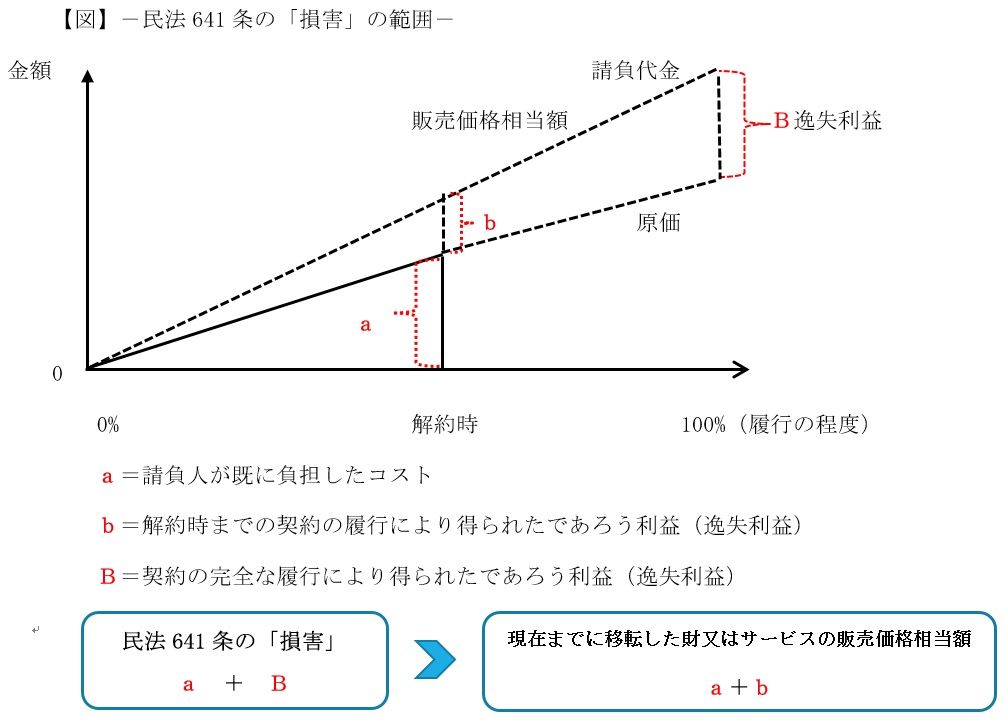

この規定は,請負契約に適用される任意規定であり,我が国の標準的な建設工事請負契約約款にも同趣旨の条項があります。民法641条は,注文者が既に必要としなくなった仕事を請負人に強いて完成させることは,注文者にとっても社会経済的見地からみても無意味であり,請負人に「損害」を賠償すれば請負人にとっても何ら不利益はないため,注文者が自由に契約を解約することができるようにする趣旨です。

したがって,民法641条にいう「損害」は,注文者による解約と相当因果関係の範囲内で請負人が蒙るすべての損害をいい,請負人が既に負担したコストと契約の完全な履行により得られたであろう利益(逸失利益)を含むとするのが確立した裁判例であり,特に異論はみられません。

民法641条により賠償すべき「損害」の範囲を図示すると,次のとおりです。

このように,民法641条にいう「損害」には,未履行部分に相当する逸失利益も含まれるため,現在までに移転した財又はサービスの販売価格相当額を超えます。

このように,民法641条にいう「損害」には,未履行部分に相当する逸失利益も含まれるため,現在までに移転した財又はサービスの販売価格相当額を超えます。

したがって,契約の類型が請負契約であり,特約により民法641条(任意規定)を排除又は修正しない限り,企業は,(顧客が解約することができる)仕事を完成しない間のどの時点で顧客が解約しても,常に中途対価収受権を有していることになります。

イ 委託契約(準委任契約)の任意規定(民法651条)

民法651条によれば,委任者に同条2項各号に掲げる事由がない場合や,やむを得ない事由がある場合には,受任者に損害を賠償する責任を負わないことになり,「損害」の範囲も,委任者による解約によって生じる損害ではなく,その解約が受任者に不利な時期にされたことによって生じる損害に止まると解釈する余地もあります。そのため,民法651条により賠償すべき「損害」の範囲は,裁判例が確立しておらず,現在までに移転した財又はサービスの販売価格相当額を超えるとは限りません。

したがって,契約の類型が委託契約(準委任契約)である場合には,顧客が解約する場合には常に損害を賠償しなければならないこと及びその損害の範囲に解約の時点までの履行部分に相当する逸失利益が含まれることを明確に定める契約条項がない限り,企業が中途対価請求権を有しているとはいえません。

Ø 可分な部分の割合的報酬請求権

民法634条は,請負人が既にした仕事の結果のうち可分な部分の給付によって注文者が利益を受けるときは,その部分を仕事の完成とみなし,その割合に応じて報酬を請求することができる旨を定めます。この任意規定は,あくまで「可分な部分」に対する割合的報酬請求権を定めるにすぎないので,次の①及び②の理由から,企業が中途対価収受権を有しているとはいえません。

① 法律上「可分な部分」については,企業がそれぞれに履行義務を識別する場合も少なくないので,当該義務の履行途上で顧客に解約されたときに民法634条を適用することができません。逆に,どの時点で解約してもその成果が「可分」な場合には,企業が契約における義務を履行することにより別の用途に転用することができない資産が生じているとはいえません。

② 企業が識別した履行義務が複数の「可分な部分」により構成される場合でも,顧客から解約される時点が必ずしも「可分な部分」の履行完了直後であるとは限らず,「可分な部分」の履行途上である可能性があるため,企業は,どの時点で顧客が解約しても常に中途対価収受権を有しているとはいえません。

ⅱ 判例等により,同様の契約における当該権利について,法的拘束力がないことが示されているかどうか(指針13(2))

企業が対価全部の前払いと返金不能を組み合わせた場合には(上記a.ⅱウ),その契約条件が法律上有効であれば,常に企業は中途対価収受権を有しているといえます。そこで,企業は,その契約条件を覆す(無効とする)可能性のある法令や判例等を考慮し,その契約条件に係る企業の権利に法的拘束力があるかどうかの法律上の判断をする必要があります(IFRS/BC 146)。

例えば,顧客が消費者である場合(消費者契約)は,返金不能の契約条件は,一般に「契約の解除に伴う損害賠償の額を予定し,又は違約金を定める契約条項」であると解釈されるので,消費者契約法9条1号により,同種の契約の解除に伴い当該事業者に生ずべき平均的な「損害」額を超える部分は無効となり,顧客に返金しなければならないことになります。そこで,企業は,同号の定める「損害」の範囲に関する判例を調査し,同号の「損害」には契約の履行により得られたであろう利益(逸失利益)を含まないと判示する裁判例(大阪高裁平成24年(ワ)第1476号同年12月7日判決)があることなどを考慮し,返金不能の契約条件に法的拘束力があるかどうかの法律上の判断をします。

ⅲ 当該権利を強制しないことを選択する企業の取引慣行があることにより,当該権利は法的に強制力があるとはいえない結果が生じるかどうか。ただし,同様の契約において企業が当該権利を放棄することを選択する場合であっても,顧客との契約により,履行を完了した部分について対価を収受する権利に引き続き強制力があるときには,当該権利を有していることとなる(指針13(3))

企業は,当該権利を強制するかどうかではなく,法的な強制力がある(強制可能)かどうかを評価します。企業が顧客との継続的な取引で顧客から個別契約を解約されたときに履行を完了した部分について対価を収受する権利を強制しない(放棄する)ことを選択してきたという事実状態が継続し,企業と当該顧客との間の取引慣行が生じている場合には,当該顧客との間の現在の個別契約について当該権利に法的な強制力がなくなる可能性があります。しかし,他の顧客との同様の契約や当該顧客との他の取引の契約に関する中途対価請求権まで法的な強制力を失うとは限りません。企業が当該契約で当該権利を強制しようとすれば,依然として法的な強制力がある場合には,当該権利を有していることになります。

代替的な取扱い

l 期間がごく短い工事契約及び受注制作のソフトウェア

本基準の適用開始により廃止される企業会計基準第15号「工事契約に関する会計基準」は,「工期がごく短いものは,通常,金額的な重要性が乏しいばかりでなく,工事契約としての性格にも乏しい場合が多いと想定される。このような取引については,工事進行基準を適用して工事収益総額や工事原価総額の按分計算を行う必要はなく,通常,工事完成基準を適用することになると考えられる。」と定めており,受注制作のソフトウェアにも工事契約に準じて適用することとしていました。本基準でも同様に,工期(契約における取引開始日から完全に履行義務を充足すると見込まれる時点までの期間)がごく短いものは,通常,金額的な重要性が乏しいと想定され,完全に履行義務を充足した時点で収益を認識しても財務諸表間の比較可能性を大きく損なうものではないと考えられます(指針168,169)。

そこで,本指針は,工事契約及び受注制作のソフトウェアについて,契約における取引開始日から完全に履行義務を充足すると見込まれる時点までの期間がごく短い場合には,一定の期間にわたり収益を認識せず,完全に履行義務を充足した時点で収益を認識することができると定めます(指針95,96)。

l 船舶による運送サービス

企業が複数の顧客の貨物を積載する船舶による運送サービスを提供する場合,本基準第32項・第41項に従うと,顧客ごとに,顧客が当該顧客の貨物の積地港から陸揚港まで運送サービスの支配を獲得するにつれて収益を認識することになります。ただし,一航海の船舶が発港地を出発してから帰港地に到着するまでの期間が内航海運又は外航海運における通常の期間である場合には,当該期間は短期間であると想定され,複数の顧客の貨物を積載する船舶の一航海を単一の履行義務としたうえで,当該期間にわたり収益を認識しても財務諸表間の比較可能性を大きく損なうものではないと考えられます(指針170)。

そこで, 本指針は,一定の期間にわたり収益を認識する船舶による運送サービスについて,一航海の船舶が発港地を出発してから帰港地に到着するまでの期間が通常の期間(運送サービスの履行に伴う空船廻航期間を含み,運送サービスの履行を目的としない船舶の移動又は待機期間を除きます。)である場合には,複数の顧客の貨物を積載する船舶の一航海を単一の履行義務としたうえで,当該期間にわたり収益を認識することができると定めます(指針97)。

【凡例】 第〇項 企業会計基準第29号「収益認識に関する会計基準」

指針〇 同適用指針第30号「収益認識に関する会計基準の適用指針」

IFRS第〇項 IFRS第15号「顧客との契約から生じる収益」

IFRS/B IFRS第15号「顧客との契約から生じる収益」付録B(適用指針)

IFRS/BC IFRS第15号「顧客との契約から生じる収益」(結論の根拠)