2022年1月8日

弁護士・公認会計士 片 山 智 裕

※本文中で引用,参照する会計基準書等の条項は,末尾の凡例に表示の略語で記載しています。

適用指針「買戻契約」の概要

買戻契約とは,企業が顧客に商品・製品を売り渡すとともに,当該商品・製品を買い戻す義務又は権利を有する契約をいいます(指針153)。

企業は,顧客に売り渡した商品・製品にその後も継続的に関与する場合には,当該商品・製品に対する支配が顧客に移転しているかどうかを判定するにあたって,当該商品・製品を買い戻す契約が存在するかどうか及びその契約条件を考慮します(指針8)。

1 先渡取引又はコール・オプション

企業が,顧客に売り渡した商品・製品について,一定の期限が到来したときに買い戻す義務(先渡取引)又は企業の一方的な意思表示により買い戻す権利(コール・オプション)を有している場合には,顧客は,当該商品・製品を企業に返還する義務又は返還に備える義務を負うため,当該商品・製品に対する支配を獲得していません。そこで,企業は,買戻契約につき商品・製品の販売として収益を認識せず,当初の販売価格と買戻価格を比較し,①リース取引(買戻価格が当初の販売価格より低い場合)又は②金融取引(買戻価格が当初の販売価格以上の場合)として処理します(指針69)。

2 プット・オプション

企業が,顧客に売り渡した商品・製品について,顧客の一方的な意思表示により買い戻す義務(プット・オプション)を有している場合には,顧客は,当該商品・製品を企業に返還する義務も返還に備える義務も負わないため,基本的には当該商品・製品に対する支配を獲得しています。そこで,企業は,買戻契約を返品権付きの販売(指針84~89)として処理します(指針72,73)。

ただし,買戻価格と買戻日時点での商品・製品の予想される時価との関係やプット・オプションが消滅するまでの期間等により,顧客がプット・オプションを行使する重要な経済的インセンティブを有している場合には,顧客は,実質的に当該商品・製品を返還することを余儀なくされるので,当該商品・製品に対する支配を獲得していません。そこで,企業は,当初の販売価格と買戻価格を比較し,①リース取引(買戻価格が当初の販売価格より低い場合)又は②金融取引(買戻価格が当初の販売価格以上の場合)として処理します(指針72,73)。

適用指針「買戻契約」(指針69~74)は,買戻契約の形態によってどのように会計処理するかの指針を提供します。

買戻契約

l 買戻契約

買戻契約とは,企業が顧客に商品・製品を売り渡すとともに,当該商品・製品を買い戻す義務又は権利を有する契約をいいます(指針153)。

買戻契約は,①企業が顧客に商品・製品を売り渡すこと(売買契約),②企業が当該商品・製品を買い戻す義務又は権利を有すること(買戻しの権利義務),③②の約束が①と同一の機会に行われること(同一機会)の3つを要素からなります。

a 売買契約

買戻契約は,企業(売主)が一定の財産権を顧客(買主)に移転することを約し,顧客がその代金を支払うことを約する売買契約を基礎とします。

b 買戻しの権利義務

買戻しは,顧客(元の買主)が企業(元の売主)に(実質的に)同一の商品・製品を移転する義務を負い,企業がその代金を支払う義務を負うことをいいます。

ⅰ 買戻しの権利義務

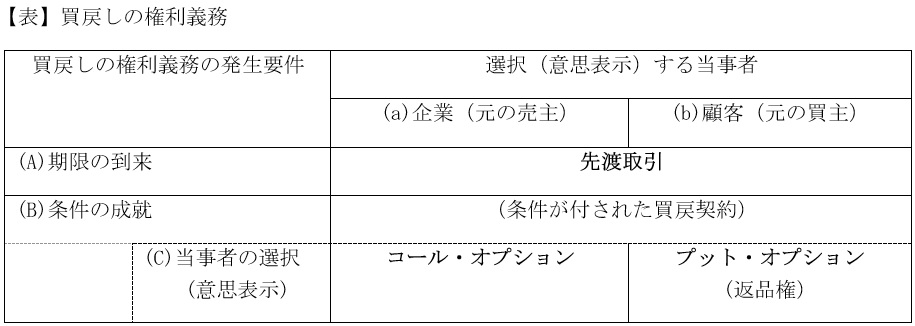

買戻契約は,下表のとおり,買戻しの権利義務の発生要件に着眼し,(A)期限の到来により当然に発生する契約と,(B)条件の成就により当然に発生する契約に分類されますが,(B)の典型例は,(C)当事者の選択(意思表示)により発生する契約であり,この契約はさらに(a)企業(元の売主)の選択による場合と(b)顧客(元の買主)の選択による場合に分類されます。

本指針は,当事者の選択以外の条件が付された買戻契約を除き,企業が買い戻す義務又は権利の形態を次の①~③の3つに分類し(指針153),それぞれの取扱いを定めます。当事者の選択以外の条件が付された買戻契約については,本指針が取扱いを定めていないので,次の①~③のうち類似するものの取扱いに整合的に処理します。

① 企業が商品・製品を買い戻す義務(先渡取引)

② 企業が商品・製品を買い戻す権利(コール・オプション)

③ 企業が顧客の要求により商品・製品を買い戻す義務(プット・オプション)

ⅱ 買い戻す商品・製品

買い戻す商品・製品は,①当初に顧客に売り渡した商品・製品そのもの,②当初に顧客に売り渡したものと実質的に同一の商品・製品,③当初に顧客に売り渡した商品・製品を構成部分とする商品・製品があります(指針153)。③には,当初に顧客に売り渡した商品・製品を材料・部品として加工・組立をしたものも含まれます。

ⅲ 買戻しの法形式

買戻しの法形式は,当初の売買契約と反対の売買契約(再売買)によるものと,当初の売買契約を解除するものとがあります。いずれの法形式も,期限の到来により又は当事者の意思表示(再売買の予約完結権又は解除権)により買戻しの権利義務(再売買の権利義務又は原状回復義務)を発生させることができます。当初の売買契約を解除する法形式の場合は,通常,買い戻す商品・製品は,当初に顧客に売り渡した商品・製品そのものになります。プット・オプションの一種である返品権の多くは,解除権と位置づけられます。

c 同一機会

企業が買い戻す義務又は権利に関する約束は,当初の売買契約と同一の機会に行われる必要があります。契約の存在形式(同一の契約か別の契約か)は問いません(指針153)。

企業が商品・製品に対する支配を顧客に移転した後に,顧客との間で当該商品・製品を買い戻すことを事後的に約束することは,買戻契約ではありません。そのような事後的な約束は,当初に顧客に当該商品・製品を引き渡した時点で,顧客が当該商品・製品の使用を指図する能力や当該商品・製品からの残りの便益のほとんどすべてを享受する能力に影響を与えません。もっとも,そのようなケースでは,本人と代理人の区分の取扱い(指針39~47)や委託販売契約の取扱い(指針75,76)を考慮し,顧客が当初に当該商品・製品に対する支配を獲得したかどうかを検討すべきです(IFRS/BC 423)。

l 買戻契約の会計処理の目的

企業は,顧客に売り渡した商品・製品にその後も継続的に関与する場合には,顧客による当該商品・製品に対する支配に与える影響によってどのように処理するかを決定する目的で,買戻契約かどうか及びその契約条件を考慮し,商品・製品に対する支配が顧客に移転しているかどうかを判定します(指針8,IFRS/BC 157)。

先渡取引又はコール・オプション

l 買戻契約の先渡取引

買戻契約の先渡取引は,企業が顧客に商品・製品を売り渡すとともに,一定の期限が到来したときに顧客から当該商品・製品を買い戻す義務を負う契約です(指針153(1))。

先渡取引は,一般的には,将来の一定の時点で予め定められた価格で商品・製品の売買を約定する取引をいうので,買戻しが先渡取引である買戻契約を意味します。

先渡取引に付される期限(期間)は,将来,発生することが確実な事実に係っているため,顧客にとっては,常に商品・製品を返還する必要があります。

l 買戻契約のコール・オプション

買戻契約のコール・オプションは,企業が顧客に商品・製品を売り渡すとともに,一方的な意思表示により顧客から当該商品・製品を買い戻す権利を有する契約です(指針153(2))。

コール・オプションは,一般的には,将来の一定の期間内に予め定められた価格で商品・製品を購入することができる権利をいうので,買戻しのコール・オプションが付された買戻契約を意味します。企業が買い戻すか否かを選択するので,企業が買い戻さないこともあります。

コール・オプションは,企業が選択権(オプション)を行使するかどうかという,将来,発生することが不確実な事実に係っていますが,選択権(オプション)を行使するかどうかは企業の自由な意思決定に委ねられているため,顧客にとっては,常に企業に対する商品・製品の返還に備える必要があります。

l 顧客による商品・製品に対する支配に与える影響

l 期限(期間)と条件

先渡取引又はコール・オプションに付される期限(期間)は,将来,発生することが確実な事実に係っていれば,いつになるかが不確実であっても顧客が商品・製品に対する支配を獲得しないことに影響を与えません。

これに対し,先渡取引又はコール・オプションに,将来,発生することが不確実な事実に係る条件(企業の選択を除きます。)が付されている場合には,その条件が,顧客による商品・製品に対する支配に与える影響を検討し,いずれの買戻契約の形態に整合的な処理をするべきかを決定します。

例えば,生鮮食品や医薬品の業界で,企業が,市場での企業の評判を維持する目的で,顧客(販売業者又は小売業者)に売り渡した商品・製品を顧客が期限を超えて消費者に販売することを防止するため,一定の期限を経過したときに顧客から買い戻す権利を有している場合には,企業が買い戻す権利に“商品・製品が販売されていない(売れ残った)こと”という条件が付されています。この条件は,顧客が商品・製品を第三者に売却することを妨げないので,顧客が当該商品・製品に対する支配を獲得しています。このような買戻契約の形態の実質はプット・オプションであり,返品権付きの販売と整合的に処理します。

先渡取引又はコール・オプションの会計処理

l 先渡取引又はコール・オプションの会計処理

企業は,商品・製品を買い戻す契約が存在するかどうか及びその契約条件を考慮し(指針8),当該商品・製品を買い戻す義務(先渡取引)又は権利(コール・オプション)を有している場合には,顧客は,当該商品・製品に対する支配を獲得していないため,当該商品・製品の販売による収益を認識しません(指針69)。

企業は,顧客との契約が買戻契約の先渡取引又はコール・オプションである場合には,当初の販売価格と買戻価格との関係に応じて,次のa(リース取引)又はb(金融取引)のいずれかとして処理します(指針69,155)。

企業は,当初の販売価格と買戻価格を比較するにあたって,金利相当分の影響を考慮します(指針69)。

Ø 企業がコール・オプションを行使する可能性

企業は,顧客との契約が買戻契約のコール・オプションである場合には,どのように会計処理するかの判定にあたって,企業自らがコール・オプションを行使する可能性を考慮する必要はありません(IFRS/BC 427)。コール・オプションを行使するかどうかは企業の自由な意思決定に委ねられているため,顧客にとっては,常に企業に対する商品・製品の返還に備える必要がある以上,顧客が当該商品・製品に対する支配を獲得しないことに影響を与えません。これに対し,企業は,顧客との契約が買戻契約のプット・オプションである場合には,顧客がプット・オプションを行使する可能性(顧客が重要な経済的インセンティブを有しているかどうか)を考慮します。

a 買戻価格が当初の販売価格より低い場合

企業が商品・製品を当初の販売価格よりも低い金額で買い戻す義務を負い,又は権利を有する場合には,企業会計基準第13号「リース取引に関する会計基準」に従ってリース取引として処理します(指針69)。

このような取引は,実質的に企業が顧客に商品・製品を貸し付け,一定期間後にその返還を受け,当初の販売価格(A)と買戻価格(B)の差額(A-B)が一定の期間にわたり使用する権利の対価として企業に支払われることになるからです(指針155)。

ただし,セール・アンド・リースバック取引の一部である場合(企業が顧客に売り渡した商品・製品を顧客からリースバックする契約に企業が当該商品・製品を買い戻す義務又は権利を含むもの)は,金融取引として処理します(IFRS/B 66(a),BC 426)。

b 買戻価格が当初の販売価格以上の場合

企業が商品・製品を当初の販売価格と同額以上の金額で買い戻す義務を負い,又は権利を有する場合には,金融取引として処理します(指針69)。

このような取引は,実質的に,企業が顧客から当初の販売価格(A)を借り入れ,買戻価格(B)を返済し,買戻価格(B)と当初の販売価格(A)の差額(B-A)を金利として支払うことになるからです(指針155)。売買の形式により信用の授受を行うものであり,法律上,売渡担保と呼びます。

企業は,商品・製品を引き続き認識するとともに,顧客から受け取った当初の販売価格(A)について金融負債を認識します。企業は,顧客から受け取った当初の販売価格(A)と顧客に支払う買戻価格(B)との差額(B-A)について金利を認識します。当該差額に加工コストや保管コスト(例えば,保険)があれば,それらも認識します(指針70)。

l コール・オプションの消滅

コール・オプションが未行使のまま消滅する場合には,企業は,コール・オプションに関連して認識した負債の消滅を認識し,収益を認識します(指針71)。

プット・オプション

l 買戻契約のプット・オプション

買戻契約のプット・オプションは,企業が顧客に商品・製品を売り渡すとともに,顧客の一方的な意思表示により当該商品・製品を買い戻す義務を負う契約です(指針153(3))。

プット・オプションは,一般的には,将来の一定の期間内に予め定められた価格で商品・製品を売却することができる権利をいうので,買戻しのプット・オプションが付された買戻契約を意味します。顧客が売り戻す(企業に買い戻させる)か否かを選択するので,企業が買い戻さないこともあります。

l 顧客による商品・製品に対する支配に与える影響

買戻契約のプット・オプションでは,企業が商品・製品の購入に備える義務を負いますが,顧客が売り戻す(企業に買い戻させる)選択権(オプション)を行使するかどうかは,基本的には顧客の自由な意思決定に委ねられているため,顧客は,当該商品・製品を返還する義務も,また返還に備える義務も負いません。顧客は,プット・オプションを行使しないことを選択して,当該商品・製品を使い切ったり,消費したり,第三者に売却したりすることができるので,当該商品・製品の使用を指図する能力や当該商品・製品からの残りの便益のほとんどすべてを享受する能力を有しています。したがって,顧客は,基本的には企業が売り渡した商品・製品に対する支配を獲得しています(指針156)。

しかし,顧客がプット・オプションを行使することに重要な経済的インセンティブを有している場合には,顧客は,プット・オプションを有していることにより商品・製品を返還することを余儀なくされるので,当該商品・製品の使用を指図する能力や当該商品・製品からの残りの便益のほとんどすべてを享受する能力が実質的に制限されます。逆に,企業にとっては,実質的には常に顧客から商品・製品を買い戻すことを余儀なくされるので,先渡取引と類似する状況にあります。このような場合には,顧客は,企業が売り渡した商品・製品に対する支配を獲得していません(指針157)。

l 期限(期間)と条件

プット・オプションに付される期限(期間)は,将来,発生することが確実な事実に係っていれば,いつになるかが不確実であっても基本的に顧客が商品・製品に対する支配を獲得することに影響を与えません。

これに対し,プット・オプションに,将来,発生することが不確実な事実に係る条件(顧客の選択を除きます。)が付されている場合には,その条件が,顧客による商品・製品に対する支配に与える影響を検討し,いずれの買戻契約の形態に整合的な処理をするべきかを決定します。

例えば,我が国製造業における有償支給取引では,企業が買い戻す義務は,支給先が加工を完了すること(支給先の意思に基づく行為の完了)が条件とされており,いずれの買戻契約の形態に整合的な処理をするべきかを決定します。

プット・オプションの会計処理

l プット・オプションの会計処理

企業は,商品・製品を買い戻す契約が存在するかどうか及びその契約条件を考慮し(指針8),顧客の要求により商品・製品を買い戻す義務(プット・オプション)を有している場合には,プット・オプションについて,顧客による商品・製品に対する支配に与える影響を考慮するため,契約における取引開始日に,顧客が当該プット・オプションを行使する重要な経済的インセンティブを有しているかどうかを判定します(指針72,73)。

企業は,その判定にあたって,①買戻価格と買戻日時点での商品・製品の予想される時価との関係や②プット・オプションが消滅するまでの期間等,さまざまな要因を考慮します。例えば,買戻価格が商品・製品の時価を大幅に上回ると見込まれる場合には,顧客がプット・オプションを行使する重要な経済的インセンティブを有していることを示す可能性があります(指針72)。他方,買戻価格が顧客に最低限の売却収入(保証最低売戻価値)を保証するにすぎない場合には,顧客がプット・オプションを行使する重要な経済的インセンティブを有しているとはいえません(IFRS/BC 431)。

企業は,顧客との契約が買戻契約のプット・オプションである場合には,顧客が当該プット・オプションを行使する重要な経済的インセンティブを有しているかどうかに応じて,次のa又はbの区分に従って処理します。

a 重要な経済的インセンティブを有している場合

顧客がプット・オプションを行使する重要な経済的インセンティブを有している場合には,顧客がプット・オプションを行使することが想定されており,先渡取引と類似する状況にあります(IFRS/BC 429)。

そこで,企業は,当初の販売価格と買戻価格との関係に応じて,次のⅰ(リース取引)又はⅱ(金融取引)のいずれかとして処理します(指針72,73)。

企業は,当初の販売価格と買戻価格を比較するにあたって,金利相当分の影響を考慮します(指針72,73)。

ⅰ 買戻価格が当初の販売価格より低い場合

企業が商品・製品を当初の販売価格よりも低い金額で買い戻すことが想定されており,企業会計基準第13号「リース取引に関する会計基準」に従ってリース取引として処理します(指針72,157)。

ただし,セール・アンド・リースバック取引の一部である場合(企業が顧客に売り渡した商品・製品を顧客からリースバックする契約に企業が顧客の要求により当該商品・製品を買い戻す義務を含むもの)は,金融取引として処理します(IFRS/B 70,BC 426)。

ⅱ 買戻価格が当初の販売価格以上の場合

企業が商品・製品を当初の販売価格と同額以上の金額で買い戻すことが想定されており,金融取引として処理します(指針73,158)。

b 重要な経済的インセンティブを有していない場合

顧客がプット・オプションを行使する重要な経済的インセンティブを有していない場合には,顧客は,企業が売り渡した商品・製品に対する支配を獲得しています。

そこで,企業は,買戻契約を返品権付きの販売の取扱い(指針84~89)に従って処理します(指針72,73)。

l プット・オプションの消滅

プット・オプションが未行使のまま消滅する場合には,企業は,プット・オプションに関連して認識した負債の消滅を認識し,収益を認識します(指針74)。

【凡例】 第〇項 企業会計基準第29号「収益認識に関する会計基準」

指針〇 同適用指針第30号「収益認識に関する会計基準の適用指針」

IFRS/B IFRS第15号「顧客との契約から生じる収益」付録B(適用指針)

IFRS/BC IFRS第15号「顧客との契約から生じる収益」(結論の根拠)