株式(企業・事業・経営資源)の価格

2016年4月11日号(「公正な価格」を考える5号)

弁護士・公認会計士 片 山 智 裕

株式(企業・事業・経営資源)の価格

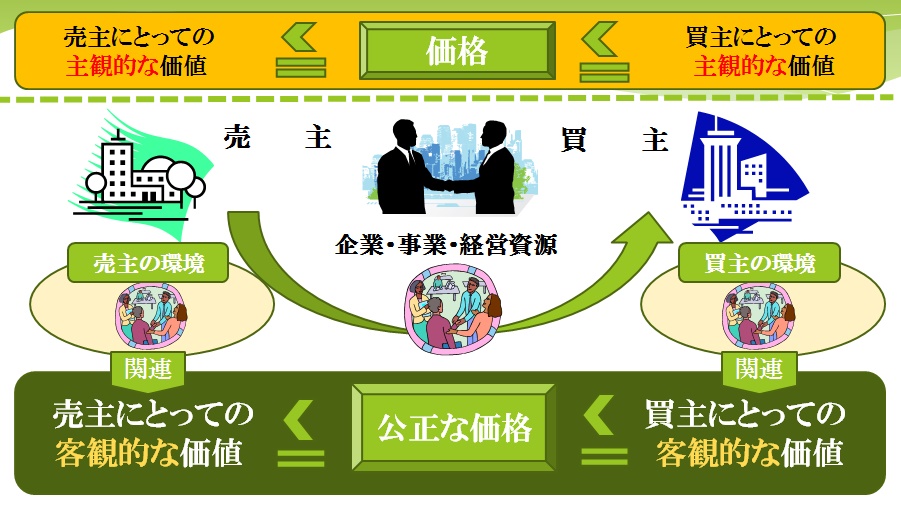

取引の対象が株式や企業,事業,経営資源であっても,この価値と価格の関係は常に成立します。ここでも「主観的な」価値と表現するのは,取引の対象が株式や企業,事業,経営資源であっても,当事者によって目的物のどこに価値を感じるかは様々であり,目的物以外の要素に価値を感じて取引することもあるからです。例えば,買収会社は,その社会的な信用・評価(レピュテーション)も考慮し,対象会社自体にはほとんど価値がないとみている場合であっても,企業支援や救済を目的として組織再編を実行することもあります。もちろん,当事者間で交渉し,価格が合意に至ったのであれば,当事者にとっての主観的な価値がどうだったかは詮索する必要のないことです。

しかし,裁判所に価格決定の申立てをするのは,当事者間で価格の協議が成立しなかったためですので,当然ながら,価格が成立していません。このような場合に裁判所が決定する公正な価格は,当事者が感じる主観的な価値を考慮すべきではなく,あくまで目的物自体の客観的な価値に着眼して,次の範囲内で,経済合理性に従って公正な価格を探求すべきであるといえます。

投稿者: