買い手の経営資源との相乗効果による価値の変動(シナジー)

2016年5月21日号(「公正な価格」を考える9号)

弁護士・公認会計士 片 山 智 裕

1 組織再編をしない仮定での価値と組織再編がある前提での価値

資本関係のない売り手から買い手へと対象事業が移転し,その対価となる金銭が買い手から売り手へと支払われる組織再編(事業譲渡)を想定してみると,価値と価格の関係を比較的容易に理解することができます。

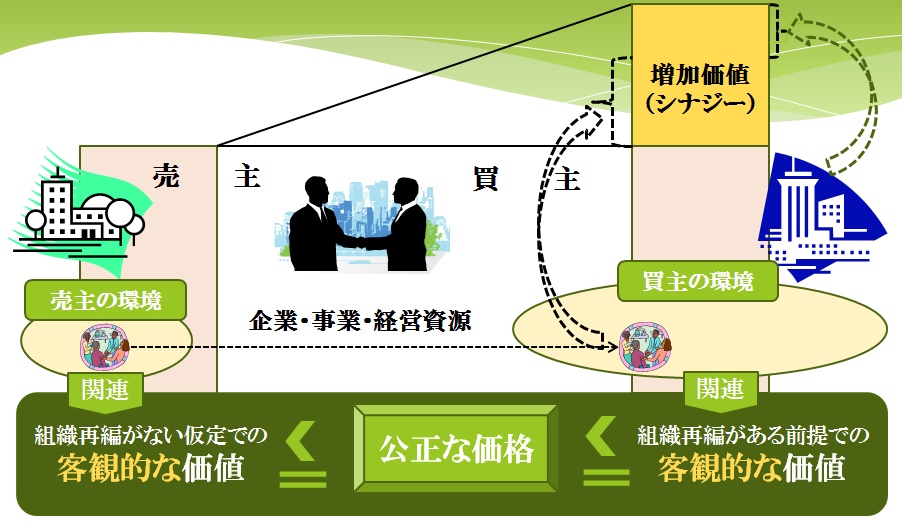

対象事業は,取引(組織再編)をしない場合には,売り手の環境下で事業活動を継続し,売り手のために利益やキャッシュ・フローを稼得していくので,「売り手にとっての価値」は,“組織再編をしない仮定での客観的価値”しかありません。しかし,対象事業は,取引(組織再編)を行うと,買い手の環境下で事業活動を継続して買い手のために利益やキャッシュ・フローを稼得していくので,「買い手にとっての価値」は,“組織再編がある前提での客観的価値”を有することになります。

下図はこれをイメージに表したもので,対象事業の客観的な価値(棒グラフ)は,「売り手にとっての価値」=“組織再編をしない仮定での客観的価値”と,「買い手にとっての価値」=“組織再編がある前提での客観的価値”に差異がありますが,この価値の変動や現象を「シナジー」ないし「シナジー効果」と呼ぶことにします。

2 シナジー効果

このシナジー効果は,対象事業が買い手の環境下に入ることにより,買い手の経営資源(買い手の経営方針や資金力など目に見えないものも広く含めます。)との相乗効果によりその価値が増加すると考えられます。つまり,シナジーは,観念的には,もともと売り手が保有していた対象事業に属する経営資源が貢献した部分と,もともと買い手が保有していた経営資源が貢献した部分があると考えられます。

投稿者: