株式を対価とする組織再編

2016年8月1日号(「公正な価格」を考える16号)

弁護士・公認会計士 片 山 智 裕

1 組織再編比率

存続会社(新設会社・承継会社・完全親会社)の株式・種類株式を対価とする組織再編では,組織再編の対価は,金額ではなく,組織再編比率(合併比率・交換比率・移転比率)又は株式の種類及び数によって定められます。組織再編比率を定める場合は,組織再編の後,買収会社の株主と対象会社の株主がともに存続会社・完全親会社の株主になるので,組織再編の後のそれぞれの持株割合によって,組織再編の対価の価値が左右され,組織再編による価値の変動(シナジー効果)を享受する割合も異なってきます。

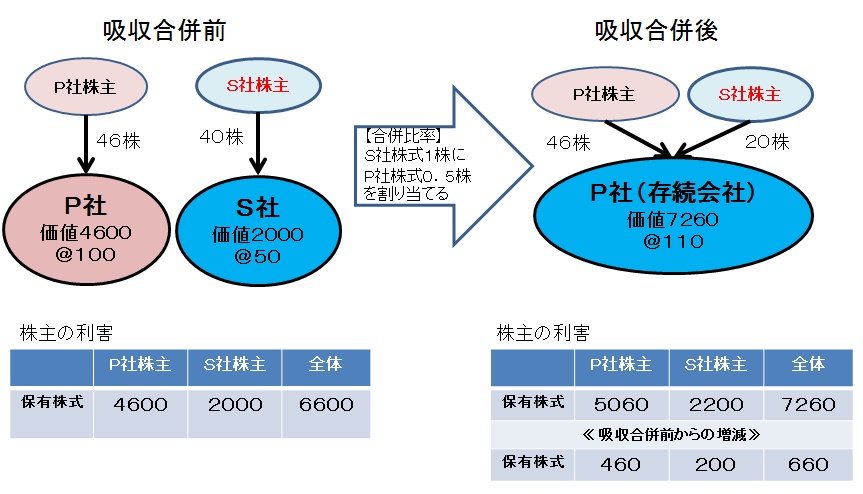

2 存続会社の株式を対価とする吸収合併のケース

例えば,存続会社の株式を対価とする吸収合併のケースで,価格と価値の関係を考察してみましょう。下図のとおり,P社(企業価値4600,発行済株式46株,@100)とS社(企業価値2000,発行済株式40株,@50)があり,P社を存続会社,S社を消滅会社とする吸収合併をすると,シナジー効果により企業価値7260に増加するとします。

このようなケースでは,実務上,合併比率を,組織再編前の1株当たり株式価値に応じ,S社株式1株に対してP社株式0.5株を交付すると定めることが少なくありません。これにより,S社株式40株にP社株式20株を交付することになるので,吸収合併後のP社の発行済株式は66株(@110)となります。株主の利害をみてみると,S社株主は,吸収合併前はS社の企業価値2000を把握していますが,吸収合併後はP社の企業価値2200を把握しており,株式価値が200増加しています。この増加価値200は,P社全体の増加価値660のうち,吸収合併前にP社株主とS社株主がそれぞれ把握していた企業価値の比(4600:2000)でS社株主に配分されていることがわかります。

投稿者: