組織再編比率とシナジーの配分

2016年8月11日号(「公正な価格」を考える17号)

弁護士・公認会計士 片 山 智 裕

1 組織再編比率とシナジーの配分

このケースで,この合併比率が唯一の「公正な」組織再編比率とは限りません。この比率は,全体価値6600から7260への増加価値10%には,S社の事業・経営資源もP社の事業・経営資源も価値に応じて均等に貢献していると仮定しています。しかし,例えば,P社が営む単一事業とS社が営む複数の事業の一つとの間にシナジーがある場合を想定すれば明らかなように,現実にはP社の企業価値とS社の企業価値に応じてそれぞれの事業・経営資源が均等にシナジーに貢献するとは限りません。

2 組織再編比率の不成立

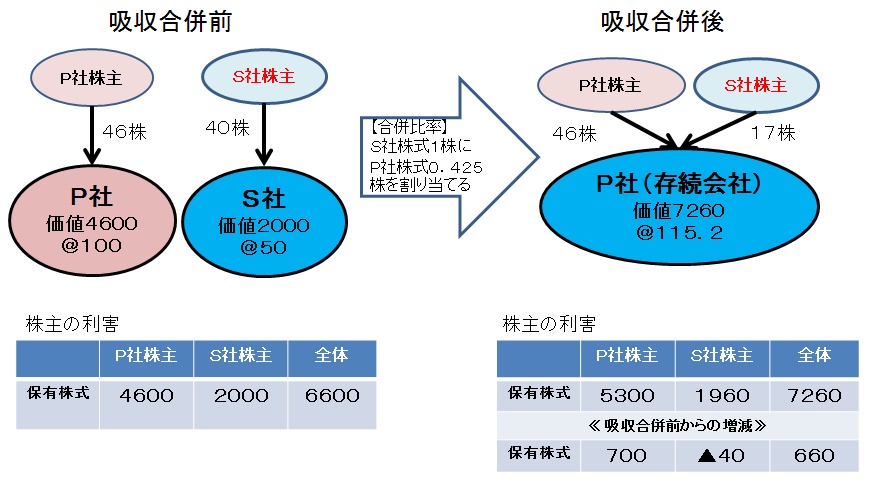

そこで,実際上は,相対的にP社固有の事業・経営資源の方がより大きくシナジーに貢献している場合もあり得ますので,試みに合併比率をP社に有利な方向へと動かしていき,S社株式1株にP社株式0.425株を割り当てると仮定します。そうすると,下図のとおり,S社株式40株にP社株式17株を交付することになるので,吸収合併後のP社の発行済株式は63株(@115.2)となります。株主の利害をみてみると,S社株主は,吸収合併前はS社の企業価値2000を把握していますが,吸収合併後はP社の企業価値1960しか把握していませんので,株式価値が40減少しています。

しかし,S社の事業・経営資源もそれなりの影響を与えなければシナジー効果が生じるはずがありませんので,このような合併比率は明らかに不公正です。これでは,S社株主は,吸収合併による全体の増加価値が全く配分されないどころか,1株当たり価値が毀損されてしまいます。そのため,S社株主は,当然ながらS社株主総会でこのような吸収合併を否決します。

投稿者: