増加価値(シナジー)をすべて売り手に配分する組織再編比率

2016年9月21日号(「公正な価格」を考える21号)

弁護士・公認会計士 片 山 智 裕

増加価値(シナジー)をすべて売り手に配分する組織再編比率

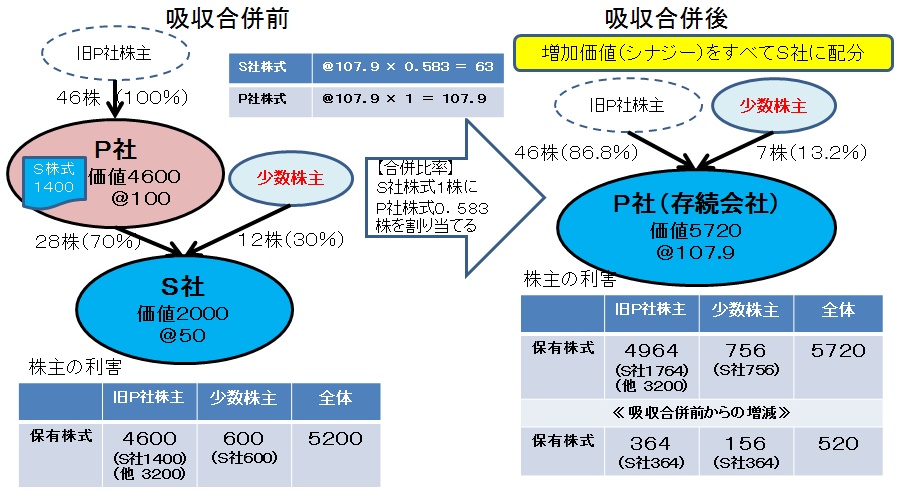

逆にS社固有の事業・経営資源の方がより大きくシナジーに貢献している場合もあり得ますので,試みに合併比率をS社に有利な方向へと動かしていきます。そうすると,下図のとおり,シナジー効果がすべてS社固有の事業・経営資源だけから生じていると仮定し,増加価値をすべてS社に配分する合併比率(S社株式1株にP社株式0.583株を交付する)の限界にたどり着きます。この限界のケースでは,S社少数株主の株式12株にP社株式7株を交付することになるので,吸収合併後のP社の発行済株式は53株(@107.9)となります。

株主の利害をみてみると,S社少数株主は,吸収合併前はS社の企業価値600を把握していましたが,吸収合併後はP社の企業価値756を把握しており,株式価値が156増加しています。旧P社株主は,吸収合併前はS社の企業価値1400とその他のP社の企業価値3200の合計4600を把握していましたが,吸収合併後はS社の企業価値1764(従来の企業価値1400+増加価値364)とその他のP社の企業価値3200の合計4964を把握しており,株式価値が364増加しています。S社にすべて配分した増加価値520のうち156(30%)がS社少数株主に配分され,残りの364(70%)が旧P社株主に配分されています。

この限界ケースは,増加価値(シナジー)のすべてをS社に配分していますが,P社固有の事業・経営資源もそれなりの影響を与えなければシナジー効果が生じるはずがありませんので,このような合併比率は明らかに不公正です。旧P社株主は,吸収合併による全体の増加価値が全く配分されないので,当然ながらP社株主総会でこのような吸収合併を否決し,また,P社を介して支配しているS社株主総会でも同様に否決するはずです。

したがって,このケースでは,「買い手にとっての価値」すなわち“組織再編がある前提での価値”(=増加価値をすべて売り手に配分する組織再編比率)は,企業価値756(組織再編比率0.583)であり,組織再編比率(価格)は,常に0.583以下でなければ成立しないはずなのです。

投稿者: