「公正な価格」の判断枠組み①

2017年3月11日号(「公正な価格」を考える38号)

弁護士・公認会計士 片 山 智 裕

組織再編行為により企業価値の増加が生じるか否か

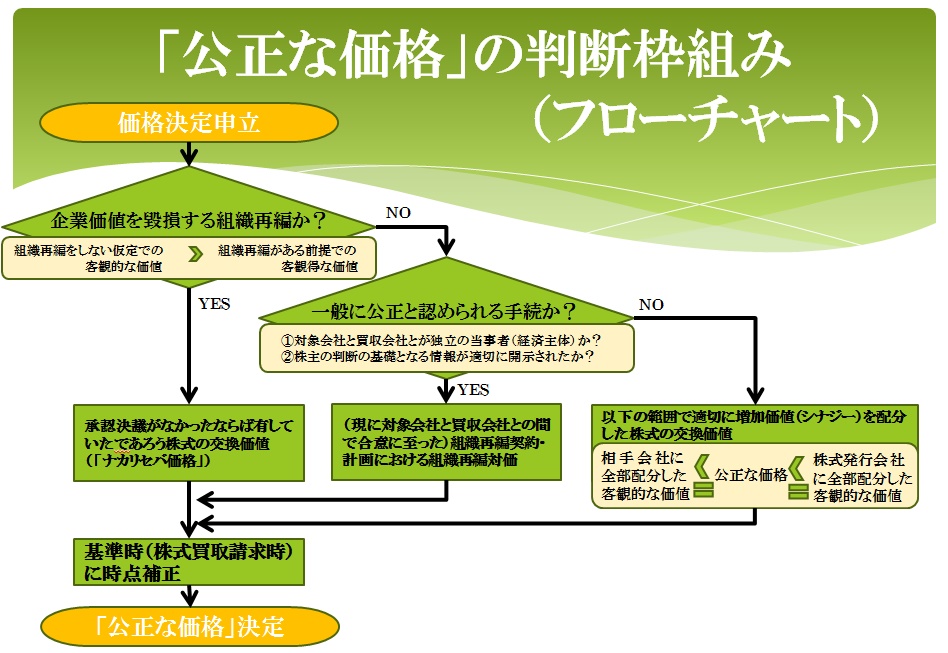

最後に,最高裁が示す「公正な価格」の判断枠組みについて,これまで述べてきたことを,フローチャート式でまとめてみます。

まず,組織再編行為によりシナジー効果その他の企業価値の増加が生じるかどうかを判定します。この判定は,“組織再編がない仮定での客観的な価値”と“組織再編がある前提での客観的な価値”を比較することによって行います。

企業価値の増加が生じない場合(企業価値が変わらない場合を含みます。),すなわち,企業価値を毀損する組織再編については,組織再編行為を承認する旨の株主総会決議がされることがなければその株式が有していたであろう価格(ナカリセバ価格)をもって「公正な価格」とします。

企業価値の増加が生じる場合,すなわち企業価値が増大する組織再編については,次の判定に移ります。

投稿者: